ในการติดตามข่าวสารการลงทุนผ่านสื่อโทรทัศน์ ผมมักได้ยินผู้ดำเนินรายการพร่ำเตือนนักลงทุนออกอากาศอยู่เสมอว่า "การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน" (พูดเร็ว ๆ เหมือนโฆษณาเครื่องดื่มชูกำลัง) บางครั้งเราได้ยินคำเตือนนี้บ่อยเสียจนไม่ได้ฉุกคิดว่า เราได้ศึกษาข้อมูลตามที่ผู้ดำเนินรายการได้เตือนเอาไว้แล้วหรือยัง และศึกษาถึงระดับไหน อย่างไร เพียงพอหรือไม่ คือฟังเข้าหูซ้าย ทะลุออกหูขวา แล้วก็เข้าลงทุนแบบตามแห่...เหมือนเดิม แต่หลังจากที่ผมศึกษาและลองผิดลองถูกจนเข้าใจและสามารถชำแหละปัจจัยพื้นฐานของหุ้นโดยตรงจากงบการเงินของกิจการได้ด้วยตนเอง ดังได้เผยแพร่ให้เพื่อนนักลงทุนได้พิจาณามาหลายตัวแล้วนั้น มาบัดนี้ เมื่อใดก็ตามที่ผมได้ยินคำเตือนดังกล่าว ในสมองจะมีข้อความใหม่ผุดขึ้นมาแทนทันทีว่า "การลงทุนมีความเสี่ยง ผู้ลงทุนควรชำแหละหุ้นดูให้ดี ๆ ทุกครั้งก่อนการตัดสินใจลงทุน" เพราะหุ้นบางตัวดูแค่กำไรสุทธิ ค่า PE หรือคำคุยโม้ของผู้บริหาร ไม่ได้จริง ๆ ตามที่ได้สัญญาไว้กับเพื่อนนักลงทุนหลายท่าน ที่กรุณาแนะนำหุ้นมาให้ผมชำแหละเอาสิ่งที่ซ่อนอยู่ข้างใน ออกมาวางเรียงดูกัน วันนี้ถึงคิวของ IVL กิจการผลิต PET อันดับ 1 ของโลก ข้างในจะเป็นอย่างไร ดีจริง หรือ ปั่น ดูกันที่ข้อมูลที่หาได้ต่อไปนี้ครับ

เริ่มด้วยการรู้จักกิจการของ IVL ก่อน ข้อมูลจากเว็บไซต์บริษัทสรุปได้ว่า Indorama Ventures เป็นผู้ผลิตสินค้าจากห่วงโซ่อุปทานปิโตรเคมีประเภทโพลีเอสเตอร์แบบครบวงจรรายใหญ่ที่สุดของโลก และเป็นบริษัทชั้นนำในการผลิตเส้นด้ายขนสัตว์ระดับโลก ผลิตภัณฑ์ของบริษัทมีดังนี้

IVL เข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยเมื่อต้นปี 2010 นับตั้งแต่นั้นเป็นต้นมา บริษัทได้ขยายกิจการผลิตสินค้า 4 ประเภทดังได้กล่าวแล้ว ใน 3 ลักษณะคือ การสร้างโรงงานใหม่ (green field) การขยายกำลังการผลิตของโรงงานเดิม (brown field) และการซื้อกิจการที่ดำเนินการผลิตอยู่แล้วแต่ประสบปัญหาการเงินเนื่องจากวิกฤตแฮมเบอร์เกอร์ IVL มีการเติบโตด้านกำลังการผลิตอย่างรวดเร็วมากเนื่องมาจากโอกาสในการขยายกิจการในลักษณะที่ 3 ข้างต้น ทำให้บริษัทกลายมาเป็นผู้ผลิต PET อันดับ 1 ของโลกไปแล้วในปีนี้ IVL ได้ขยายกิจการกระจายไปลงทุนใน 11 ประเทศ 4 ทวีป ทำให้ประหยัดต้นทุนการขนส่งวัดถุดิบไปผลิต และขนส่งผลิตภัณฑ์ไปขาย

เมื่อทราบลักษณะของกิจการในเบื้องต้นแล้ว ต่อไปจึงดูกราฟราคาหุ้น IVL แบบรายเดือนเพื่อดูภาพรวมของหุ้น ดังภาพข้างล่าง ซึ่งจะเห็นได้ว่า ราคาหุ้นอยู่ในขาขึ้นมาโดยตลอด ในรอบระยะเวลา 1 ปีครึ่งที่ผ่านมาราคาหุ้นเพิ่มขึ้นในอัตราเฉลี่ย 2.85 บาทต่อเดือน หรือมีโอกาสขึ้นไปอยู่ที่ระดับ 66 - 72 บาทภายในสิ้นปี 2011 ในช่วง 5 เดือนที่ผ่านมา ราคาหุ้นได้เข้าสู่ช่วงพักฐานสะสมพลังเนื่องจากได้ขึ้นมาอย่างต่อเนื่องตลอดปี 2010 ในระหว่างการพักฐานนี้ ราคาหุ้นได้กำหนดแนวต้านไว้ที่ระดับสูงสุดเดิมประมาณ 55-61 บาท ซึ่งได้ทดสอบแนวต้านนี้แล้ว เมื่อเดือนมีนาคม-เมษายน 2011 แต่ไม่สามารถผ่านไปได้ เมื่อพิจารณาของกราฟ MACD รายเืดือนของ IVL พบว่านับตั้งแต่เข้าซื้อขายในตลาดหลักทรัพย์เป็นต้นมาจนถึงสิ้นปี 2010 แท่งฮิสโตแกรมมีระดับสูงขึ้นอย่างต่อเนื่อง และมีค่าลดลงเป็นครั้งแรกในเืดือนมกราคม 2011 ซึ่งราคาหุ้นเริ่มพักฐานลงมาเนื่องจากการปรับโครงสร้างผู้ถือหุ้นโดยการลดสัดส่วนการถือหุ้นของผู้ถือหุ้นใหญ่ในเครือของผู้บริหารกระจายให้ผู้ถือหุ้นรายอื่น ๆ เหตุการณ์ดังกล่าวทำให้ราคาหุ้นเข้าสู่การพักฐานโดยสมบูรณ์ในครึ่งปีแรกของปี 2011 ด้วยลักษณะเคลื่อนตัวออกข้างในแนวแคบระหว่าง 40 - 55 บาท จากกราฟจะเห็นว่าการกระเพื่อมของราคาหุ้นในระหว่างพักฐานนี้อยู่ในช่วงค่อนข้างแคบ ลักษณะการลดลงเรื่อย ๆ ของระดับแท่งฮิสโตแกรม และปริมาณการซื้อขายหุ้น ทำให้คาดได้ว่าการพักฐานรอบนี้น่าจะสิ้นสุดลงหลังการประกาศผลประกอบการไตรมาส 2011Q2 เนื่องจาก IVL มีประวัติการซื้อขายในตลาดหลักทรัพย์ค่อนข้างสั้น ทำให้ระดับแท่งฮิสโตแกรมยังไม่เคยลดลงไปจนติดลบเลย แม้ในการพักสร้างฐานรอบปัจจุบัน เพียงแต่ลดลงเล็กน้อยเท่านั้น ดังนั้นราคาหุ้น IVL จึงยังคงอยู่ในแนวโน้มขาขึ้นต่อไป

เริ่มด้วยการรู้จักกิจการของ IVL ก่อน ข้อมูลจากเว็บไซต์บริษัทสรุปได้ว่า Indorama Ventures เป็นผู้ผลิตสินค้าจากห่วงโซ่อุปทานปิโตรเคมีประเภทโพลีเอสเตอร์แบบครบวงจรรายใหญ่ที่สุดของโลก และเป็นบริษัทชั้นนำในการผลิตเส้นด้ายขนสัตว์ระดับโลก ผลิตภัณฑ์ของบริษัทมีดังนี้

- PET (พีอีที) หรือพลาสติกที่ใช้ผลิตเป็นบรรจุภัณฑ์ ใส่เครื่องดื่ม อาหาร อุปกรณ์เครื่องใช้ภายในบ้าน ของใช้ส่วนตัว เภสัชภัณฑ์ ผลิตภัณฑ์อุปโภคบริโภค และผลิตภัณฑ์อุตสาหกรรม โดยใช้แทนวัสดุจำพวก อลูมิเนียม พีวีซี และแก้ว บรรจุภัณฑ์จาก PET จัดว่าเป็นวัตุดิบที่ดีที่สุดสำหรับบรรจุอาหารเครื่องดื่ม เนื่องจากรีไซเคิลได้ เป็นมิตรกับสิ่งแวดล้อม และราคาถูก สินค้า PET ของ IVL แบ่งออกเป็น

- PET resin เป็นเม็ดพลาสติกที่เป็นวัสดุหลักในการขึ้นรูปบรรจุภัณฑ์ซึ่งลูกค้านำไปเข้ากระบวนการเติมสี หรือสารปรุงแต่งอื่น ๆ เอง

- PET preforms เป็นแท่งพลาสติก PET สำเร็จรูปที่มีขนาด ปริมาณ และคุณสมบัติจากการปรุงแต่งอื่น ๆ ตามมาตรฐาน พร้อมนำไปขึ้นรูปเป็นบรรจุภัณฑ์แบบต่าง ๆ ทั้งแบบใสและมีสีสัน ได้ทันที

- Bottles เป็นขวดบรรจุน้ำดื่ม และน้ำอัดลม (carbonated soft drink: CSD) ที่ผลิตตามแบบและความต้องการของลูกค้า ด้วยกระบวนการเป่าขึ้นรูป

- Closures เป็นฝาปิดขวดบรรจุภัณฑ์ แบบต่าง ๆ ที่ผลิตด้วยกระบวนการฉีดขึ้นรูป

- Polyester (โพลีเอสเตอร์) หรือวัสดุสังเคราะห์ซึ่งเป็นส่วนผสมของ PTA (purified terephthalic acid) และ MEG (monoethylene glycol) ใช้ในอุตสาหกรรมสิ่งทอ สินค้าโพลีเอสเตอร์แบ่งออกเป็น

- แผ่นชิพโพลีเอสเตอร์ ใช้เป็นวัตุถุดิบในการแปรรูปโพลีเอสเตอร์ให้กลายเป็นเส้นใย เป็นรูปแบบของเทคโนโลยีรุ่นเก่าที่ไม่สามารถสร้างเส้นใยจากส่วนผสมของ PTA+MEG ได้โดยตรง โรงงานผลิตเส้นใยรุ่นเก่ายังมีการใช้วัตถุดิบในรูป polyester chip อยู่ แต่น้อยลงเรื่อย ๆ และในช่วงที่มีการปิดเครื่องผลิตเส้นใยโดยตรงจาก PTA+MEG เพื่อการซ่อมบำรุง บางครั้งจะมีการผลิต polyester chip ออกมาแทนเส้นใยประเภทต่าง ๆ

- เส้นใยโพลีเอสเตอร์ เป็นเส้นใยสังเคราะห์ที่นำไปปั่นให้เป็นเส้นด้ายโพลีเอสเตอร์

- เส้นด้ายโพลีเอสเตอร์ เป็นเส้นด้ายสังเคราะห์ที่ใช้ทอเป็นผ้าชนิดต่าง ๆ

- เส้นใยฉนวนความร้อน - PTA (พีทีเอ) หรือ purified terephthalic acid กิจการนี้เ็ป็นการแปรสภาพ PX (paraxylene) ซึ่งซื้อมาจากโรงกลั่นน้ำมันและก๊าซธรรมชาติ ไปเป็น PTA ซึ่งใช้ร่วมกับ MEG ในการผลิต PET resin และ Polyester โดยที่ครึ่งหนึ่งของ PTA ซึ่งผลิตได้ จะถูกใช้ในกลุ่มกิจการ IVL ส่วนที่เหลือถูกส่งขายลูกค้านอกกลุ่ม

- Wool (เส้นด้ายขนสัตว์) กิจการนี้เป็นการแปรรูปวัตถุดิบขนสัตว์ เป็นเส้นด้าย

IVL เข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยเมื่อต้นปี 2010 นับตั้งแต่นั้นเป็นต้นมา บริษัทได้ขยายกิจการผลิตสินค้า 4 ประเภทดังได้กล่าวแล้ว ใน 3 ลักษณะคือ การสร้างโรงงานใหม่ (green field) การขยายกำลังการผลิตของโรงงานเดิม (brown field) และการซื้อกิจการที่ดำเนินการผลิตอยู่แล้วแต่ประสบปัญหาการเงินเนื่องจากวิกฤตแฮมเบอร์เกอร์ IVL มีการเติบโตด้านกำลังการผลิตอย่างรวดเร็วมากเนื่องมาจากโอกาสในการขยายกิจการในลักษณะที่ 3 ข้างต้น ทำให้บริษัทกลายมาเป็นผู้ผลิต PET อันดับ 1 ของโลกไปแล้วในปีนี้ IVL ได้ขยายกิจการกระจายไปลงทุนใน 11 ประเทศ 4 ทวีป ทำให้ประหยัดต้นทุนการขนส่งวัดถุดิบไปผลิต และขนส่งผลิตภัณฑ์ไปขาย

เมื่อทราบลักษณะของกิจการในเบื้องต้นแล้ว ต่อไปจึงดูกราฟราคาหุ้น IVL แบบรายเดือนเพื่อดูภาพรวมของหุ้น ดังภาพข้างล่าง ซึ่งจะเห็นได้ว่า ราคาหุ้นอยู่ในขาขึ้นมาโดยตลอด ในรอบระยะเวลา 1 ปีครึ่งที่ผ่านมาราคาหุ้นเพิ่มขึ้นในอัตราเฉลี่ย 2.85 บาทต่อเดือน หรือมีโอกาสขึ้นไปอยู่ที่ระดับ 66 - 72 บาทภายในสิ้นปี 2011 ในช่วง 5 เดือนที่ผ่านมา ราคาหุ้นได้เข้าสู่ช่วงพักฐานสะสมพลังเนื่องจากได้ขึ้นมาอย่างต่อเนื่องตลอดปี 2010 ในระหว่างการพักฐานนี้ ราคาหุ้นได้กำหนดแนวต้านไว้ที่ระดับสูงสุดเดิมประมาณ 55-61 บาท ซึ่งได้ทดสอบแนวต้านนี้แล้ว เมื่อเดือนมีนาคม-เมษายน 2011 แต่ไม่สามารถผ่านไปได้ เมื่อพิจารณาของกราฟ MACD รายเืดือนของ IVL พบว่านับตั้งแต่เข้าซื้อขายในตลาดหลักทรัพย์เป็นต้นมาจนถึงสิ้นปี 2010 แท่งฮิสโตแกรมมีระดับสูงขึ้นอย่างต่อเนื่อง และมีค่าลดลงเป็นครั้งแรกในเืดือนมกราคม 2011 ซึ่งราคาหุ้นเริ่มพักฐานลงมาเนื่องจากการปรับโครงสร้างผู้ถือหุ้นโดยการลดสัดส่วนการถือหุ้นของผู้ถือหุ้นใหญ่ในเครือของผู้บริหารกระจายให้ผู้ถือหุ้นรายอื่น ๆ เหตุการณ์ดังกล่าวทำให้ราคาหุ้นเข้าสู่การพักฐานโดยสมบูรณ์ในครึ่งปีแรกของปี 2011 ด้วยลักษณะเคลื่อนตัวออกข้างในแนวแคบระหว่าง 40 - 55 บาท จากกราฟจะเห็นว่าการกระเพื่อมของราคาหุ้นในระหว่างพักฐานนี้อยู่ในช่วงค่อนข้างแคบ ลักษณะการลดลงเรื่อย ๆ ของระดับแท่งฮิสโตแกรม และปริมาณการซื้อขายหุ้น ทำให้คาดได้ว่าการพักฐานรอบนี้น่าจะสิ้นสุดลงหลังการประกาศผลประกอบการไตรมาส 2011Q2 เนื่องจาก IVL มีประวัติการซื้อขายในตลาดหลักทรัพย์ค่อนข้างสั้น ทำให้ระดับแท่งฮิสโตแกรมยังไม่เคยลดลงไปจนติดลบเลย แม้ในการพักสร้างฐานรอบปัจจุบัน เพียงแต่ลดลงเล็กน้อยเท่านั้น ดังนั้นราคาหุ้น IVL จึงยังคงอยู่ในแนวโน้มขาขึ้นต่อไป

(คลิกเพื่อขยายภาพ)

แม้ว่าแนวโน้มระยะยาวจะยังเป็นขาขึ้น เราจะยังขุดลึกลงไปในงบการเงินของกิจการเพื่อดูว่าสมควรที่ราคาหุ้นจะขึ้นต่อไปเรื่อย ๆ ได้หรือไม่ มีอะไรเป็นหลักฐานว่ากิจการมีความแข็งแกร่งเหมาะสมกับราคาที่ไต่ระดับขึ้นไป จากการขุดคุ้ยข้อมูลในเว็บไซต์ของ IVL ผมได้งบการเงินย้อนกลับไปถึงปี 2008 (งบรายปี) ส่วนงบการเงินรายไตรมาสนั้นเริ่มมีในครึ่งหลังของปี 2009 เป็นต้นมา เนื่องจากต้องการเปรียบเทียบผลประกอบการที่เป็นกำไรสุทธิและรายได้ของกิจการเป็นรายไตรมาส งบการเงินที่จะนำไปใช้ได้จึงเริ่มจาก 2009Q4 เป็นต้นมา ดังนั้นตัวเลขของปี 2009 จึงมี 2 ช่วงคือ 9 เืดือนแรก (2009M9) และ 3 เดือนสุดท้าย (2009Q4) ในการการแกะข้อมูลจากงบการเงินรายไตรมาสเราต้องการคำนวณหา กำไรสุทธิต่อหุ้น (earning per share: EPS) การเติบโตของกำไรต่อหุ้นเทียบกับระยะเวลาเดียวกันของปีก่อนหน้า (YOY EPS growth) รายได้ต่อหุ้น (revenue per share) การเติบโตของรายได้ของกิจการ (YOY revenue growth) กำไรของผู้ถือหุ้น (owner's earning) มูลค่าสินทรัพย์สุทธิ (Net Asset Value) และการประหยัดจากขนาด (economy of scale) การเปลี่ยนแปลงค่าของปัจจัยเหล่านี้ในแต่ละไตรมาสที่ผ่านไปจะให้ข้อมูลที่เป็นประโยชน์ในการติดตามความก้าวหน้าของการดำเนินกิจการได้อย่างทันท่วงที วิธีการคำนวณปัจจัยพื้นฐานดังกล่าวตลอดจนที่มาของข้อมูลจากส่วนต่าง ๆ ของงบการเงินสรุปได้ดังนี้

- EPS หาได้จากการนำ กำไรสุทธิ (net income) หารด้วยจำนวนหุ้น โดยเอากำไรสุทธิมาจาก งบกำไร-ขาดทุน (income statements) และเอาจำนวนหุ้นมาจาก งบดุล (balance sheet)

- การเติบโตของ EPS หาได้จากการเปรียบเทียบ EPS ของไตรมาสที่กำลังคำนวณ กับไตรมาสเดียวกันของปีก่อนหน้า หรือ

100 x ( EPS ไตรมาสที่คำนวณ - EPS ไตรมาสปีก่อนหน้า) / EPS ไตรมาสปีก่อนหน้า

เป็นเปอร์เซนต์ - รายได้สุทธิต่อหุ้น หาได้จาก รายได้สุทธิ (total revenue) หารด้วยจำนวนหุ้น โดยเอารายได้สุทธิมาจาก งบกำไร-ขาดทุน (income statements)

- การเติบโตของ รายได้สุทธิต่อหุ้น หาได้จากการเปรียบเทียบ รายได้สุทธิต่อหุ้น ของไตรมาสที่กำลังคำนวณ กับไตรมาสเดียวกันของปีก่อนหน้า หรือ

100 x (รายได้ไตรมาสที่คำนวณ - รายได้ไตรมาสปีก่อนหน้า) / รายได้ไตรมาสปีก่อนหน้า

เป็นเปอร์เซนต์ - กำไรของผู้ถือหุ้น (owner's earning) เป็นเงินสุทธิที่ไหลเข้าบริษัทในรอบระยะเวลานั้นซึ่งหักค่าใช้จ่ายลงทุนเกี่ยวกับที่ดิน อาคาร และอุปกรณ์ ออกไปแล้ว เปรียบเสมือนมูลค่ากำไรที่สะสมตกทอดมายังเจ้าของกิจการ (ผู้ถือหุ้น) กำไรของผู้ถือหุ้น อาจเรียกได้อีกชื่อหนึ่งว่า กระแสเงินสดอิสระ (free cash flow) การคำนวณเริ่มจากการนำกระแสเงินสดที่ได้รับจากการดำเนินงาน (operating cash flow) หักออกด้วยค่าใช้จ่ายลงทุนใน ที่ดิน อาคาร และอุปกรณ์ (capital expenditures) ที่จำเป็นต้องใช้ในการรักษาสถานะของกิจการให้คงอยู่ต่อไป

สำหรับกระแสเงินสดจากการดำเนินงานหาได้จากงบกระแสเงินสด (cash flow statements) ในส่วน กระแสเงินสดจากกิจกรรมการดำเนินงาน (cash flow from operating activities) ที่ระบุว่า เงินสดที่ได้รับเข้ามาจากกิจกรรมการดำเนินงาน (net cash obtained from operating activities)

ส่วนค่าใช้จ่ายลงทุนเพื่อรักษาสถานะของกิจการหาได้จากงบกระแสเงินสด (cash flow statements) ในส่วน กระแสเงินสดจากกิจกรรมการลงทุน (cash flow from investing activities) ที่ระบุว่า เป็นเงินสดจ่ายเพื่อซื้อที่ดิน อาคาร และอุปกรณ์ (cash paid for acquisition of property, plant and equipment)

โดยสรุป owner's earning = free cash flow =

[cash obtained from operation] -[ cash paid for acquisition of property, plant and equipment] - การประหยัดจากขนาด (economy of scale) หมายถึง กำไรของผู้ถือหุ้นที่กิจการได้รับต่อปริมาณเงินลงทุนที่ใช้ไปในการซื้อที่ดิน อาคารและอุปกรณ์ กิจการที่ใช้สร้างกำไรของผู้ถือหุ้นได้มากโดยใช้เงินลงทุนในที่ดิน อาคาร และอุปกรณ์น้อย ๆ ถือเป็นกิจการที่มีการประหยัดจากขนาด เปรียบกิจการแบบนี้เหมือนเป็นเครื่องปั๊มเงิน เราแค่ป้อนวัตถุดิบคือ กระดาษ หมึกพิมพ์ และไฟฟ้าเข้าไป เครื่องก็จะพ่นธนบัตรออกมา ในฐานะเจ้าของเครื่องปั๊มเงิน เราย่อมอยากได้เครื่องปั๊มเงินที่กินไฟน้อย ใช้กระดาษ และหมึกพิมพ์อย่างประหยัดที่สุด แต่พ่นธนบัตรออกมามากที่สุด ดังนั้นตัวเลขการประหยัดจากขนาดที่ได้จากการคำนวณแบบนี้ ยิ่งเป็นตัวเลขที่มาก ยิ่งดี

- มูลค่าสินทรัพย์สุทธิ (NAV) ต่อหุ้น คือ สินทรัพย์ลบด้วยหนี้สิน หารด้วยจำนวนหุ้น เรียกอีกอย่างหนึ่งว่า มูลค่าทางบัญชีของกิจการ (book value) สินทรัพย์สุทธิ และหนี้สินสุทธิ เอามาจากงบดุล (balance sheet)

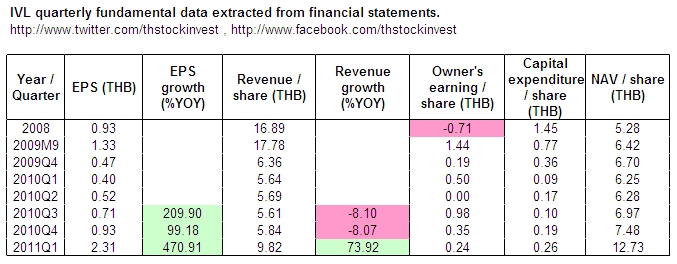

ค่าปัจจัยพื้นฐานของหุ้นที่เราต้องการคำนวณมี 2 ลักษณะคือ ค่าปัจจัยรายไตรมาส และค่าปัจจัยที่สะสมมาตั้งแต่เริ่มดำเนินกิจการ (หรือย้อนไปเท่าที่มีข้อมูล) ทั้ง 2 แบบจะทำให้เรามองเห็นสิ่งที่กำลังเกิดขึ้นในกิจการรวมทั้งแนวโน้มที่น่าจะเกิดขึ้นในอนาคตในมุมมองที่แตกต่างกัน ดังนั้นเราจึงคำนวณทั้ง 2 แบบ สำหรับปัจจัยแบบไม่สะสมของ IVL เป็นไปตามตารางข้างล่าง

(คลิกเพื่อขยายภาพ)

จากผลลัพธ์ในตารางจะเห็นว่า กำไรสุทธิต่อหุ้นรายไตรมาสนับตั้งแต่ 2009Q4 เป็นต้นมามีแนวโน้มเพิ่มขึ้นเรื่อย ๆ จากมุมมองข้อมูลที่เป็นกราฟดังภาพข้างล่าง จะพบแนวโน้มการเพิ่มค่าของกำไรสุทธิที่มีลักษณะก้าวกระโดด หรือมีรูปกราฟเป็นแบบเอ็กโปเนนเชียล อันเป็นลักษณะที่สะท้อนการขยายกำลังการผลิตด้วยการเข้าซื้อกิจการในภูมิภาคต่าง ๆ นั่นเอง สำหรับการเติบโตของกำไรสุทธิพบว่ามีค่ามากกว่า 99 % เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน ติดต่ิอกันตลอด 3 ไตรมาสที่ผ่านมา

กราฟแสดงกำไรสุทธิของ IVL ซึ่งมีแนวโน้มเพิ่มค่าขึ้นด้วยอัตราเร่ง

กราฟแสดงอัตราการเติบโตของกำไรสุทธิของ IVL พบว่ามีการเติบโตเกิน 99% ติดต่อกันใน 3 ไตรมาสล่าสุด

สำหรับรายได้ของ IVL นั้นมีการเปลี่ยนแปลงลดลงในช่วง 2009Q3-2010Q1 และค่อนข้างคงที่ใน 3 ไตรมาสถัดมา เพิ่งจะมีการเติบโตแบบก้าวกระโดดในไตรมาสล่าสุดนี้เอง ทั้ง ๆ ที่กำไรสุทธิมีแนวโน้มเพิ่มขึ้นค่อนข้างมาก แสดงว่าในช่วงก่อนการเข้าไล่ซื้อกิจการเพื่อเพิ่มกำลังการผลิตนั้น บริษัทมีรายได้ค่อนข้างคงที่ แต่มีกำไรเพิ่มขึ้นเรื่อย ๆ ซึ่งน่าจะเป็นผลมาจากการขาดแคลนฝ้ายในตลาดโลก ทำให้เส้นใยโพลีเอสเตอร์ซึ่งเป็นวัสดุทดแทนฝ้ายมีราคาเพิ่มขึ้นอย่างมาก นอกจากนี้น่าจะเกิดจากผลการจัดลักษณะของผลิตภัณฑ์ทั้ง 4 ประเภทให้สอดคล้องกันแบบครบวงจร มีการใช้วัตถุดิบอันเป็นผลิตภัณฑ์ของกิจการภายในกลุ่ม เป็นการลดต้นทุน และมีกำไรเพิ่มในที่สุด สำหรับการเพิ่มขึ้นอย่างมากของทั้งรายได้และกำไรสุทธิในไตรมาส 2011Q1 นั้น น่าจะเป็นเกิดจากการเข้าซื้อกิจการเพื่อขยายกำลังการผลิตในประเทศต่าง ๆ เริ่มปรากฎผลการประหยัดจากขนาดและการประหยัดต้นทุนค่าขนส่งวัตถุดิบและผลิตภัณฑ์ เพราะผลิตและจำหน่ายในภูมิภาคเดียวกัน ไม่ต้องขนส่งข้ามโลกระหว่างภูมิภาคต่าง ๆ

กราฟแสดงแนวโน้มรายได้ของ IVL ซึ่งลดลงในช่วงหลังวิกฤตแฮมเบอร์เกอร์และค่อนข้างคงที่ตลอดปี 2010 รายได้มีก้าวกระโดดอย่างมากในไตรมาส 2011Q1 ที่ผ่านมา

กราฟแสดงอัตราการเติบโตของรายได้ของ IVL พบว่ามีมีการหดตัวอย่างสม่ำเสมอในช่วงครึ่งหลังของปี 2010 (ไม่มีข้อมูลการเติบโตก่อนหน้านั้น) เพิ่งมีการเติบโตเกิน 73% ในไตรมาสล่าสุด

จากข้อมูลในงบการเงินรายไตรมาส เมื่อนำตัวเลขสินทรัพย์ ลบออกด้วยหนี้สิน จะได้มูลค่าสินทรัพย์สุทธิ (NAV) หรือมูลค่าทางบัญชี (book value) ของกิจการในแต่ละไตรมาส พบว่า นับตั้งแต่ปี 2008 เป็นต้นมา สินทรัพย์สุทธิของกิจการมีค่าค่อนข้างคงที่ในช่วง 5 - 8 บาทต่อหุ้น เพิ่งมาพุ่งขึ้นเกิน 12 บาท ในไตรมาสที่ผ่านมา ลักษณะเช่นนี้แสดงให้เห็นว่าการเข้าซื้อกิจการทำให้สินทรัพย์เพิ่มขึ้นในระดับที่มากกว่าการเพิ่มขึ้นของหนี้สิน (การซื้อกิจการผลิต PET resin ในสหรัฐอเมริกาและเม็กซิโก มีผลสมบูรณ์ในไตรมาส 2011Q1 เป็นการเปิดตลาดในอเมริกาเหนือและอเมริกากลาง ดีลนี้เองที่ทำให้ IVL กลายเป็นผู้ผลิต PET resin ที่ใหญ่ที่สุดในโลก เนื่องจากเริ่มผลิตสินค้าได้ทันทีหลังการซื้อกิจการมีผลสมบูรณ์)

เมื่อพิจารณาว่าการดำเนินกิจการของ IVL มีเงินสดในส่วนที่เป็นกำไรตกทอดมาถึงผู้ถือหุ้นไหลเข้า-ออกอย่างไร (ไม่ใช่ปันผล แต่เป็นมูลค่าที่สะสมอยู่ในกิจการ) จากข้อมูลในตารางข้างบนพบว่า กำไรของผู้ถือหุ้น (Owner's earning) ในปี 2008 มีค่าลดลง (เงินไหลออก) แต่หลังจากนั้นเป็นเงินไหลเข้ากิจการโดยตลอด มากบ้างน้อยบ้างสลับกันไป เพื่อให้เห็นแนวโน้มการเปลี่ยนแปลงกำไรของผู้ถือหุ้น เราจะเปลี่ยนไปแสดงตัวเลขปัจจัยพื้นฐานที่สกัดได้จากงบการเงินไปเป็นแบบสะสมโดยเริ่มนับตั้งแต่ปี 2008 ซึ่งเป็นข้อมูลเก่าแก่ที่สุดที่เรามีเป็นต้นมาดังแสดงในตารางข้างล่าง และถ้าแปลงข้อมูลตัวเลขมาแสดงให้ดูง่ายขึ้นในรูปของกราฟ จะได้ผลลัพธ์ดังต่อไปนี้

(คลิกภาพเพื่อขยาย)

กราฟแสดงมูลค่าสะสมของกำไรสุทธิของ IVL นับตั้งแต่ปี 2008 เป็นต้นมา พบว่าในระหว่างปี 2009-2010 มีการสะสมกำไรสุทธิด้วยอัตราเฉลี่ย 0.54 บาทต่อไตรมาส และมีการสะสมมูลค่าด้วยอัตราเร่งสูงขึ้นอีกในไตรมาส 2011Q1

กราฟแสดงกำไรสุทธิสะสมคิดเป็นเปอร์เซนต์เทียบกับรายได้สะสมของ IVL พบว่ากำไรสุทธิสะสมเทียบเป็นสัดส่วนกับรายได้สะสมมีค่าเพิ่มขึ้นเรื่อย ๆ จาก 5.52% ในปี 2008 มาเป็น 10.33% ในไตรมาสล่าสุด หมายความว่า ในรายได้ที่หามาได้นั้น มีกำไรสุทธิปนอยู่เข้มข้นขึ้นทุกที

กราฟแสดงกำไรของ IVL ที่ตกทอดไปยังผู้ถือหุ้นในรูปมูลค่าซึ่งสะสมไว้ในกิจการ ซึ่งตั้งแต่ปี 2009 เป็นต้นมามีการสะสมเพิ่มขึ้นในอัตราเฉลี่ย 0.44 บาทต่อไตรมาส

กราฟแสดงกำไรของผู้ถือหุ้นสะสมที่ตกทอดไปยังผู้ถือหุ้นคิดเป็นเปอร์เซนต์เทียบกับรายได้สะสมของ IVL พบว่ากำไรของผู้ถือหุ้นสะสมเทียบเป็นสัดส่วนกับรายได้สะสมมีค่าเพิ่มขึ้นเรื่อย ๆ ในช่วงปี 2009 เป็นต้นมา จาก 2.09% มาเป็น 4.05% ในไตรมาสล่าสุด

ในทำนองเดียวกันกับการมองสัดส่วนของกำไรของผู้ถือหุ้นว่าเป็นกี่เปอร์เซนต์ของรายได้ที่เข้ามา (ค่าตัวเลขยิ่งมากยิ่งดี) ถ้าเรามองประสิทธิภาพของกิจการ ด้วยคำถามที่ว่า ตั้งแต่ปี 2008 เป็นต้นมา กำไรของผู้ถือหุ้นที่ได้สร้างสมไว้ในบริษัทคิดเป็นกี่เท่าของมูลค่าลงทุนในที่ดิน อาคาร และอุปกรณ์รวมทั้งหมด ถ้าได้กำไรของผู้ถือหุ้นมากแต่ลงทุนในที่ดิน อาคาร และอุปกรณ์น้อยกว่า ก็แสดงว่ากิจการมีประสิทธิภาพ หรือมีการประหยัดจากขนาดมากกว่า (economy of scale) คำว่าการประหยัดจากขนาดในที่นี้ใช้ในความหมายว่ามีการใช้ทรัพยากรประเภทที่ดิน อาคาร และอุปกรณ์ในการผลิตและจำหน่ายสินค้า/บริการได้อย่างมีประสิทธิภาพเพียงไรเมื่อเทียบกับกำไรที่ตกทอดมายังผู้ถือหุ้น (เอา owner's earning ตั้ง แล้วหารด้วย capital expenditures) ทำให้ประเมินได้ต่อไปว่าถ้าต้องขยายกิจการเพื่อให้ได้กำไรมากขึ้นจะต้องลงทุนซื้อที่ดิน สร้างอาคาร หรือซื้อเครื่องจักรอุปกรณ์เพิ่มขึ้นอีกมากน้อยเพียงไร ซึ่งค่า cumulative economy of scale ในความหมายนี้ของ IVL มีความเป็นมาดังกราฟข้างล่าง

เมื่อมองในมุมนี้จะเห็นได้ว่าในช่วงปี 2009 เป็นต้นมา การใช้ที่ดิน อาคาร และอุปกรณ์ เทียบเป็นสัดส่วนกับกำไรของผู้ถือหุ้นที่สร้างได้ มีค่าเพิ่มขึ้นเรื่อย ๆ จาก 33% ไปเป็น 88% ในไตรมาสล่าสุด (ใช้ที่ดิน อาคาร และเครื่องจักรอุปกรณ์มูลค่า 100 บาท สร้างกำไรของผู้ถือหุ้นมูลค่า 88 บาท) ถ้าพิจารณาค่า cumulative economy of scale ของ 2 ไตรมาสล่าสุด พบว่ามีค่าเท่ากัน ตรงนี้เป็นไปได้สองทางคือ

- การซื้อกิจการซึ่งสำเร็จสมบูรณ์ในไตรมาส 2011Q1 นั้น ยังไม่ส่งผลดีในแง่ที่เป็นการปรับปรุง cumulative economy of scale ให้สูงขึ้น แม้ว่าจะได้ส่งผลให้เห็นในกำไรสุทธิ รายได้ และมูลค่าสินทรัพย์สุทธิแล้วอย่างชัดเจน

- หรืออาจตีความไปอีกทางหนึ่งว่า สินทรัพย์ที่ได้จากการซื้อกิจการมีมูลค่ามากกว่าเงินที่จ่ายไป ทำให้เกิดรายได้ส่วนเกินขึ้นมา แต่รายได้ส่วนเกินนี้ไม่ใช่เงินสดที่รับจริง เป็นแต่เพียงมูลค่าของสินทรัพย์เท่านั้น จึงปรากฎในรายได้และกำไรสุทธิ แต่ไม่ปรากฎใน cumulative owner's earning และ cumulative economy of scale เพราะสองปัจจัยหลังนี้ใช้เงินสดที่ไหลเข้าออกจริง ๆ มาคำนวณ

ถ้าเป็นไปตามสมมุติฐานแรก เราคงจะต้องเฝ้าดูต่อไปว่า เมื่อผลประกอบการของไตรมาส 2011Q2 ออกมาแล้ว ผลของการซื้อกิจการจะส่งผลมาปรับปรุงค่า cumulative economy of scale ให้ดีขึ้นหรือไม่ เพียงไร ตามข้อมูลในเว็บไซต์ของบริษัท การเพิ่มกำลังการผลิตผ่านการซื้อกิจการและการสร้างโรงงานใหม่จะทยอยมีผลสมบูรณ์อย่างต่อเนื่องไปจนถึงปี 2014 แต่ถ้าเป็นไปตามสมมุติฐานหลัง การที่รายได้และกำไรสุทธิพุ่งขึ้นไปแบบนั้นแสดงว่าเราถูกหลอกด้วยผลที่เกิดจากเทคนิคทางบัญชี แต่จะเห็นว่าเมื่อดูจาก cumulative owner's earning และ cumulative economy of scale จะไม่เห็นผลของรายการพิเศษนี้เลย คือเทคนิคทางบัญชีไม่สามารถหลอกเราได้นั่นเอง และนี่ก็ยังช่วยอธิบายต่อไปอีกว่าทำไม เมื่อประกาศผลประกอบการ 2011Q1 ออกมาสุดจ๊าบแจ่มแจ๋วอย่างนี้แล้ว ทำไมราคาหุ้นไม่สามารถผ่านแนวต้าน 55 บาทขึ้นไปได้แต่กลับพักฐานต่อ ก็เพราะรายใหญ่เขามองความจริงข้อนี้ออกเลยรอฐานแน่นก่อนไม่รีบไปต่อ สำหรับเรารายเล็ก ๆ ถึงมองด้วยตาเปล่าไม่ออก แต่ก็มองผ่านแว่น cumulative economy of scale ได้ครับ

จากข้อมูลในรูปแบบมูลค่าสะสมข้างต้น พูดได้ว่า ปัจจุบัน IVL มีรายได้สะสม 73.63 บาทต่อหุ้น ในรายได้ก้อนนี้คิดเป็นกำไรสุทธิสะสม 7.60 บาท หรือ 10.32% ของรายได้ ในกำไรสุทธิก้อนนี้ ได้ตกทอดไปเป็นมูลค่ากำไรของผู้ถือหุ้นที่สะสมอยู่ในกิจการ 2.98 บาท หรือ 4.05% ของรายได้ กำไรของผู้ถือหุ้นก้อนนี้เกิดขึ้นได้ด้วยการใช้ทรัพยากรที่ดิน อาคาร และอุปกรณ์ มูลค่า 3.40 บาท เท่ากับว่ามีการประหยัดจากขนาด 88%

จากข้อมูลในรูปแบบมูลค่าสะสมข้างต้น พูดได้ว่า ปัจจุบัน IVL มีรายได้สะสม 73.63 บาทต่อหุ้น ในรายได้ก้อนนี้คิดเป็นกำไรสุทธิสะสม 7.60 บาท หรือ 10.32% ของรายได้ ในกำไรสุทธิก้อนนี้ ได้ตกทอดไปเป็นมูลค่ากำไรของผู้ถือหุ้นที่สะสมอยู่ในกิจการ 2.98 บาท หรือ 4.05% ของรายได้ กำไรของผู้ถือหุ้นก้อนนี้เกิดขึ้นได้ด้วยการใช้ทรัพยากรที่ดิน อาคาร และอุปกรณ์ มูลค่า 3.40 บาท เท่ากับว่ามีการประหยัดจากขนาด 88%

ถ้านำเอาการเติบโตของกำไรสุทธิรายไตรมาสที่คำนวณได้ไปเติมลงในกราฟราคาหุ้นรายสัปดาห์ของ IVL จะได้ผลดังภาพต่อไปนี้

(คลิกเพื่อขยายภาพ)

จากกราฟราคาหุ้นจะเห็นได้ว่าราคาหุ้น IVL ได้ไต่ระดับขึ้นมาอย่างรวดเร็วตั้งแต่เริ่มเข้าจดทะเบียนในตลาดหลักทรัพย์ ทั้งนี้เป็นเพราะก่อนหน้าการจดทะเบียน IVL ได้มีการนำบริษัทลูกคือ Indorama Polymers หรือ IRP เข้าจดทะเบียนมาก่อนแล้วนับตั้งแต่ปี 2005 และราคาหุ้นของ IRP ก็ไต่ระดับขึ้นอย่างต่อเนื่องมาก่อนแล้ว เมื่อจะนำบริษัทแม่เข้าตลาด จึงได้ถอนลูกออกไป จากข้อมูลงบการเงินเท่าที่มีพบว่า ราคาหุ้นเริ่มวิ่งแรงหลังจากผลประกอบการไตรมาส 2010Q3 ออกมามีกำไรเติบโต 209.90% ทำให้ราคาหุ้นพุ่งขึ้นไปมากกว่า 150% ภายในช่วงเวลาไตรมาสเดียว จากนั้นจึงเริ่มส่งสัญญาณพักเหนื่อย ช่วงจังหวะนี้เองได้มีการเพิ่มทุนโดยออกวอแรนต์ระยะสั้นแบบ TSR ออกมา พร้อมกับการลดสัดส่วนการถือหุ้นของกลุ่มผู้บริหารลงเหลือเพียง 66% เพื่อกระจายให้นักลงทุนสถาบันอื่น ๆ สร้างความหวาดระแวงให้ผู้ถือหุ้นเป็นอย่างมาก ทำให้ผลประกอบการไตรมาส 2010Q4 ที่มีกำไรสุทธิเติบโตเพิ่มขึ้นไปอีก 99.18% ไม่ช่วยอะไรเลย เหตุการณ์นี้จึงทำให้หุ้น IVL มีโอกาสได้หยุดพักสะสมพลังอย่างจริงจังโดยการปรับฐานลงมาจาก จุดสูงสุดประมาณ 46% ไปทำจุดต่ำสุดที่ประมาณ 36.50 บาทใกล้เคียงกับราคาใช้สิทธิ์ซื้อหุ้นเพิ่มทุนระยะสั้นพอดี ในแง่เทคนิค ระดับราคานี้เป็นเส้นค่าเฉลี่ย 25 สัปดาห์ พอดีเช่นกัน ณ ระดับราคานี้ ค่า RSI ของ IVL ได้ลดระดับลงเหลือ 50% แล้วค่อย ๆ เพิ่มขึ้นพร้อมราคาหุ้นซึ่งไต่ระดับกลับขึ้นไปถึงระดับประมาณ 55.00 บาท แต่ไม่สามารถผ่านเลยไปไกลกว่านี้ได้จึงปรับลงอีกครั้ง ณ บริเวณนี้มีผลประกอบการไตรมาสล่าสุดคือ 2011Q1 ออกมามีกำไรโตขึ้นอีกถึง 470.91% ตอกย้ำว่าพื้นฐานของ IVL ยังคงแข็งแกร่งดีอยู่ เมื่อลากแนวเส้นตรงเชื่อมระดับแนวต้านครั้งที่แล้วประมาณ 61.50 บาท กับระดับแนวต้านครั้งนี้ที่ประมาณ 55 บาท พบว่า ระดับความลึกการพักฐานที่ 36.50 บาทนั้น ต่ำกว่าเส้นแนวโน้มนี้อยู่ (60.00-36.50) = 23.50 บาท เมื่อราคาหุ้นไม่สามารถผ่านแนวต้านขึ้นไปได้เป็นครั้งที่ 2 จึงตกลงไปสร้างแนวรับใหม่ที่ระดับ 42.75 บาท ซึ่งสูงขึ้นกว่าแนวรับเดิมที่ระดับ 36.50 บาท จากกราฟข้างบนจะเห็นได้ว่า ระดับแนวรับใหม่นี้ตรงกับเส้นค่าเฉลี่ย 50 สัปดาห์พอดี ในขณะเดียวกัน ค่า RSI ก็ลดระดับลงมาแตะ 50% แล้วเด้งขึ้นไปใหม่อีกครั้ง จากลักษณะการพักฐานของ IVL ที่กล่าวมา และกราฟ cumulative economy of scale ข้างบน ผมคาดว่าเมื่อ IVL ประกาศผลประกอบการไตรมาส 2011Q2 ออกมาในทางบวก ราคาหุ้นจะสามารถทะลุแนวต้านที่ระดับ 55.00 บาทไปได้ และน่าจะสามารถไปได้ไกลถึงระดับ (55.00+23.50) = 78.50 บาทเป็นอย่างน้อย ส่วนจะไปถึงจุดนั้นเมื่อไร ไม่สามารถบอกได้ครับ

ต่อไปผมพิจารณาคุณค่าของหุ้น IVL ในแง่ของราคาต่อกำไรต่อหุ้น (P/E) และราคาต่อกำไรต่อมูลค่าทางบัญชี (P/B) โดยใช้ข้อมูลดังนี้

- กำไรต่อหุ้น (Earning) คิดเป็นรายปี โดยรวมกำไรต่อหุ้นของ 4 ไตรมาส (12 เดือน) ล่าสุด หรือที่เรียกว่า trailing twelve month (ttm) จาก 2010Q2-2011Q1 ได้ 4.47 บาทต่อหุ้น

- มูลค่าทางบัญชี = มูลค่าสินทรัพย์สุทธิ (ไตรมาสล่าสุด) ได้ 12.73 บาท

กำหนดราคาหุ้นในช่วง 35 ถึง 70 บาท จะได้ข้อมูลคุณค่าหุ้นเบื้องต้นดังนี้

(คลิกเพื่อขยายภาพ)

ราคาหุ้น IVL ในปัจจุบันอยู่ที่ 47.25 บาท คิดเป็น P/B 3.74 เท่า P/E 10.63 เท่า เทียบได้กับการลงทุนพันธบัตรรัฐบาลที่ให้ดอกเบี้ย 9.44% นับว่าเป็นระดับที่เหมาะสม มีเหตุผลดี (PE ต่ำกว่า SET) ถ้าราคาหุ้นจะขึ้นไปถึง 60 บาท ผมคิดว่า P/B และ P/E ก็ยังไม่น่าเกลียดนักสำหรับหุ้นโตเร็ว ถ้าใช้ราคาเป้าหมายที่ผมคาดไว้ที่ประมาณ 78.50 บาท จะมี margin of safety = (78.50-47.25) = 31.25 บาท หรือ 66% จากราคาปัจจุบัน ซึ่งมากทีเดียว พิจารณาจากปัจจัยพื้นฐานที่ได้จากการชำแหละหุ้น IVL ในครั้งนี้ ผมคิดว่าพื้นฐานของหุ้นแข็งแกร่งจริง มีการประหยัดจากขนาดค่อนข้างมากจริงตามที่ผู้บริหารให้สัมภาษณ์เอาไว้ ระดับราคาหุ้นในปัจจุบันอยู่ที่ระดับเหมาะสมในการเข้าลงทุนคือมี up side 66% แต่เพื่อความเีสี่ยงที่น้อยลงไปอีก ท่านนักลงทุนสามารถรอให้ราคาหุ้นทะลุผ่านแนวต้าน 55.00 บาทขึ้นไปก่อนก็ได้ แต่ margin of safety จะลดลงเหลือเพียง (78.50-55.00) = 23.50 บาท หรือ 43% ซึ่งก็ยังถือว่ามากโขอยู่เหมือนกันครับ ในระหว่างที่ราคาหุ้น IVL เพิ่มขึ้นไปเรื่อย ๆ ในแต่ละไตรมาสที่ผ่านไป เรายังคงต้องติดตามค่ากำไรของผู้ถือหุ้นสะสม และการประหยัดจากขนาดสะสมต่อไป

สุดท้ายผมลองส่องให้เห็นภาพที่ทุกคนไม่อยากให้เกิด ด้วยคำถามที่ว่า ถ้า IVL เกิดเจ๊งขึ้นมาตอนนี้ ผู้ถือหุ้นจะได้เงินคืนเท่าไร ? สมมุติว่าหุ้นทั้งหมดของ IVL เป็นหุ้นสามัญ ถ้าบริษัทเลิกกิจการ ขายสินทรัพย์และชำระหนี้ทั้งหมดที่มีอยู่ แล้วเอาเงินสดที่เหลืออยู่จ่ายคืนผู้ถือหุ้น การดำเนินการดังกล่าวเขียนเป็นสมการได้ว่า สินทรัพย์ - หนี้สิน = ส่วนของผู้ถือหุ้น = มูลค่าสินทรัพย์สุทธิ (NAV) = มูลค่าทางบัญชี (book value) จากตารางข้างบน ปัจจุบันกิจการมี NAV หุ้นละ 12.73 บาท ดังนั้นอย่างน้อยเราจะได้เงินคืน 12.73 บาทต่อหุ้นครับ

สุดท้ายผมลองส่องให้เห็นภาพที่ทุกคนไม่อยากให้เกิด ด้วยคำถามที่ว่า ถ้า IVL เกิดเจ๊งขึ้นมาตอนนี้ ผู้ถือหุ้นจะได้เงินคืนเท่าไร ? สมมุติว่าหุ้นทั้งหมดของ IVL เป็นหุ้นสามัญ ถ้าบริษัทเลิกกิจการ ขายสินทรัพย์และชำระหนี้ทั้งหมดที่มีอยู่ แล้วเอาเงินสดที่เหลืออยู่จ่ายคืนผู้ถือหุ้น การดำเนินการดังกล่าวเขียนเป็นสมการได้ว่า สินทรัพย์ - หนี้สิน = ส่วนของผู้ถือหุ้น = มูลค่าสินทรัพย์สุทธิ (NAV) = มูลค่าทางบัญชี (book value) จากตารางข้างบน ปัจจุบันกิจการมี NAV หุ้นละ 12.73 บาท ดังนั้นอย่างน้อยเราจะได้เงินคืน 12.73 บาทต่อหุ้นครับ

============================================================