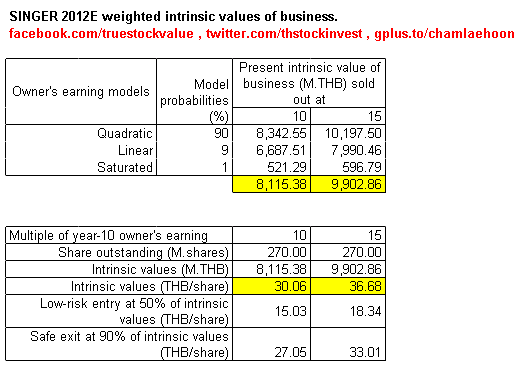

ผมชำแหละพื้นฐานหุ้น SNC รวมงบการเงิน 2012Q2 จนได้ [ องค์ประกอบของมูลค่าที่แท้จริง ] สำหรับสมมุติฐานการเติบโตของรายได้สะสมทั้งสามแบบครบแล้ว ต่อไปผมพิจารณาว่า โอกาสในการเกิดเหตุการณ์ตามสมมุติฐานการเติบโตของรายได้สะสมแต่ละแบบน่าจะเป็นเท่าใด เพื่อประเมินออกมาเป็นมูลค่าที่แท้จริงของ SNC ณ สิ้นปี 2012 ผมเห็นว่า กิจการ SNC มีรายได้เติบโตอย่างต่อเนื่อง ดังนั้นจึงเป็นไปได้มากว่ารายได้สะสมจะเพิ่มค่าขึ้นแบบเส้นโค้ง (quadratic) เพราะหากรายได้สะสมเพิ่มขึ้นแบบเส้นตรง (linear) แล้ว รายได้ในไตรมาสที่ผ่านไปในอนาคตจะมีค่าเท่าเดิมไปตลอด และหากรายได้สะสมเพิ่มขึ้นน้อยมากด้วยอัตรา 0.5% ต่อปี (saturated) แล้ว จะหมายความว่ากิจการแทบไม่มีรายได้เลยในแต่ละปีที่ผ่านไปในอนาคต ดังนั้นผมจึงประเมินว่า มีโอกาส 90% ที่รายได้สะสมของ SNC จะเพิ่มขึ้นแบบ quadratic มีโอกาส 9% ที่รายได้สะสมของ SNC จะเพิ่มขึ้นแบบ linear และมีโอกาส 1% ที่รายได้สะสมของ SNC จะเพิ่มขึ้นแบบ saturated ดังนั้นมูลค่ากิจการที่แท้จริงของ SNC จึงอยู่ในช่วง 13,405.06 - 15,655.86 ล้านบาท เมื่อขายกิจการทั้งหมดออกไปที่ราคา 10 - 15 เท่าของกำไรของผู้ถือหุ้นประจำปีที่ 10 ดังรายละเอียดในตารางข้างล่าง

ในขณะนี้ กิจการ SNC มีหุ้นที่ออกและชำระเต็มมูลค่าแล้ว 287.78 ล้านหุ้น ดังนั้นมูลค่าที่แท้จริงของกิจการ SNC จึงตกอยู่ในช่วง 46.58 - 54.40 บาทต่อหุ้น เพื่อนนักลงทุนอย่าลืมนะครับว่า นี่เป็นตัวเลขที่ได้จากการวิเคราะห์เชิงปริมาณ (quantitative) แต่ความเสี่ยงในการเข้าลงทุนในกิจการใดก็ตามจะต้องพิจารณาเชิงคุณภาพ (qualitative) ด้วย เช่น ความสามารถและธรรมาภิบาลของผู้บริหาร แนวโน้มสภาวะอุตสาหกรรมและเศรษฐกิจโดยรวม การเข้าลงทุนในกิจการ SNC ด้วยความเสี่ยงที่ต่ำมาก ๆ จะเกิดขึ้นเมื่อราคาหุ้นตกลงไปเหลือครึ่งหนึ่งของมูลค่าที่แท้จริง หรือ 23.29 - 27.20 บาทต่อหุ้น ซึ่งแต่ราคาในตลาด ณ สิ้นวันที่ 5 พ.ย. 2012 หุ้น SNC ปิดที่ 23.10 บาท ประมาณครึ่งหนึ่งของมูลค่าที่แท้จริง เนื่องจากในวันนี้มีการประกาศผลการดำเนินงานประจำไตรมาส 2012Q3 ออกมาแย่กว่าที่ตลาดคาดการณ์ อีกทั้งผู้บริหารออกมาปรับคาดการณ์รายได้ประจำปี 2012 จากที่คาดว่าจะเติบโต 20% เมื่อเทียบกับปี 2011 เป็นต่ำกว่ารายได้ปี 2011 เล็กน้อย ทำให้มูลค่าที่แท้จริง 46.58 - 54.40 บาทต่อหุ้นที่ได้ตามข้อมูลผลประกอบการจนถึงไตรมาส 2012Q2 ต้องมีการปรับลดลงไปอีก ส่วนจะมีผลทำให้มูลค่าที่แท้จริงลดลงมากน้อยเพียงใด ติดตามการชำแหละหุ้น SNC รวมงบการเงิน 2012Q3 ได้ต่อไปครับ

===================================================

ผ่างบการเงิน ชำแหละพื้นฐานหุ้น ลงทุนถูกเวลา รักษาต้นทุน นำหนุนกระแสเงินสด

มูลค่าที่แท้จริงของหุ้น = มูลค่าปัจจุบันของ (เงินสด + กำไรของผู้ถือหุ้นและเงินปันผลระหว่างถือหุ้น 10 ปี + เงินรับเมื่อขายกิจการทั้งหมด)

ค้นหา "ลงทุนหุ้นไทย"

หาเพื่อนนักลงทุนในกลุ่มสนทนา "

ชำแหละพื้นฐานหุ้น"

ชำแหละพื้นฐานหุ้น"