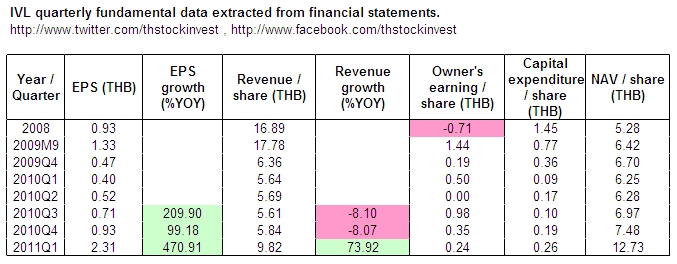

ค่าปัจจัยพื้นฐานของหุ้นที่เราต้องการคำนวณมี 2 ลักษณะคือ ค่าปัจจัยรายไตรมาส และค่าปัจจัยที่สะสมมาตั้งแต่เริ่มดำเนินกิจการ (หรือย้อนไปเท่าที่มีข้อมูล) ทั้ง 2 แบบจะทำให้เรามองเห็นสิ่งที่กำลังเกิดขึ้นในกิจการรวมทั้งแนวโน้มที่น่าจะเกิดขึ้นในอนาคตในมุมมองที่แตกต่างกัน ดังนั้นเราจึงคำนวณทั้ง 2 แบบ สำหรับปัจจัยแบบไม่สะสมของ IVL เป็นไปตามตารางข้างล่าง

จากผลลัพธ์ในตารางจะเห็นว่า กำไรสุทธิต่อหุ้นรายไตรมาสนับตั้งแต่ 2009Q4 เป็นต้นมามีแนวโน้มเพิ่มขึ้นเรื่อย ๆ จากมุมมองข้อมูลที่เป็นกราฟดังภาพข้างล่าง จะพบแนวโน้มการเพิ่มค่าของกำไรสุทธิที่มีลักษณะก้าวกระโดด หรือมีรูปกราฟเป็นแบบเอ็กโปเนนเชียล อันเป็นลักษณะที่สะท้อนการขยายกำลังการผลิตด้วยการเข้าซื้อกิจการในภูมิภาคต่าง ๆ นั่นเอง สำหรับการเติบโตของกำไรสุทธิพบว่ามีค่ามากกว่า 99 % เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน ติดต่อกันตลอด 3 ไตรมาสที่ผ่านมา

กราฟแสดงกำไรสุทธิของ IVL ซึ่งมีแนวโน้มเพิ่มค่าขึ้นด้วยอัตราเร่ง

กราฟแสดงอัตราการเติบโตของกำไรสุทธิของ IVL พบว่ามีการเติบโตเกิน 99% ติดต่อกันใน 3 ไตรมาสล่าสุด

สำหรับรายได้ของ IVL นั้นมีการเปลี่ยนแปลงลดลงในช่วง 2009Q3-2010Q1 และค่อนข้างคงที่ใน 3 ไตรมาสถัดมา เพิ่งจะมีการเติบโตแบบก้าวกระโดดในไตรมาสล่าสุดนี้เอง ทั้ง ๆ ที่กำไรสุทธิมีแนวโน้มเพิ่มขึ้นค่อนข้างมาก แสดงว่าในช่วงก่อนการเข้าไล่ซื้อกิจการเพื่อเพิ่มกำลังการผลิตนั้น บริษัทมีรายได้ค่อนข้างคงที่ แต่มีกำไรเพิ่มขึ้นเรื่อย ๆ ซึ่งน่าจะเป็นผลมาจากการขาดแคลนฝ้ายในตลาดโลก ทำให้เส้นใยโพลีเอสเตอร์ซึ่งเป็นวัสดุทดแทนฝ้ายมีราคาเพิ่มขึ้นอย่างมาก นอกจากนี้น่าจะเกิดจากผลการจัดลักษณะของผลิตภัณฑ์ทั้ง 4 ประเภทให้สอดคล้องกันแบบครบวงจร มีการใช้วัตถุดิบอันเป็นผลิตภัณฑ์ของกิจการภายในกลุ่ม เป็นการลดต้นทุน และมีกำไรเพิ่มในที่สุด สำหรับการเพิ่มขึ้นอย่างมากของทั้งรายได้และกำไรสุทธิในไตรมาส 2011Q1 นั้น น่าจะเป็นเกิดจากการเข้าซื้อกิจการเพื่อขยายกำลังการผลิตในประเทศต่าง ๆ เริ่มปรากฎผลการประหยัดจากขนาดและการประหยัดต้นทุนค่าขนส่งวัตถุดิบและผลิตภัณฑ์ เพราะผลิตและจำหน่ายในภูมิภาคเดียวกัน ไม่ต้องขนส่งข้ามโลกระหว่างภูมิภาคต่าง ๆ

กราฟแสดงแนวโน้มรายได้ของ IVL ซึ่งลดลงในช่วงหลังวิกฤตแฮมเบอร์เกอร์และค่อนข้างคงที่ตลอดปี 2010 รายได้มีก้าวกระโดดอย่างมากในไตรมาส 2011Q1 ที่ผ่านมา

กราฟแสดงอัตราการเติบโตของรายได้ของ IVL พบว่ามีมีการหดตัวอย่างสม่ำเสมอในช่วงครึ่งหลังของปี 2010 (ไม่มีข้อมูลการเติบโตก่อนหน้านั้น) เพิ่งมีการเติบโตเกิน 73% ในไตรมาสล่าสุด

จากข้อมูลในงบการเงินรายไตรมาส เมื่อนำตัวเลขสินทรัพย์ ลบออกด้วยหนี้สิน จะได้มูลค่าสินทรัพย์สุทธิ (NAV) หรือมูลค่าทางบัญชี (book value) ของกิจการในแต่ละไตรมาส พบว่า นับตั้งแต่ปี 2008 เป็นต้นมา สินทรัพย์สุทธิของกิจการมีค่าค่อนข้างคงที่ในช่วง 5 - 8 บาทต่อหุ้น เพิ่งมาพุ่งขึ้นเกิน 12 บาท ในไตรมาสที่ผ่านมา ลักษณะเช่นนี้แสดงให้เห็นว่าการเข้าซื้อกิจการทำให้สินทรัพย์เพิ่มขึ้นในระดับที่มากกว่าการเพิ่มขึ้นของหนี้สิน (การซื้อกิจการผลิต PET resin ในสหรัฐอเมริกาและเม็กซิโก มีผลสมบูรณ์ในไตรมาส 2011Q1 เป็นการเปิดตลาดในอเมริกาเหนือและอเมริกากลาง ดีลนี้เองที่ทำให้ IVL กลายเป็นผู้ผลิต PET resin ที่ใหญ่ที่สุดในโลก เนื่องจากเริ่มผลิตสินค้าได้ทันทีหลังการซื้อกิจการมีผลสมบูรณ์)

กราฟมูลค่าสินทรัพย์สุทธิ (NAV) รายไตรมาสของ IVL ซึ่งค่า NAV ณ สิ้นไตรมาสล่าสุดเพิ่มขึ้นมากกว่า 50% หลังเข้าซื้อกิจการในสหรัฐอเมริกาและเม็กซิโก

เมื่อพิจารณาว่าการดำเนินกิจการของ IVL มีเงินสดในส่วนที่เป็นกำไรตกทอดมาถึงผู้ถือหุ้นไหลเข้า-ออกอย่างไร (ไม่ใช่ปันผล แต่เป็นมูลค่าที่สะสมอยู่ในกิจการ) จากข้อมูลในตารางข้างบนพบว่า กำไรของผู้ถือหุ้น (Owner's earning) ในปี 2008 มีค่าลดลง (เงินไหลออก) แต่หลังจากนั้นเป็นเงินไหลเข้ากิจการโดยตลอด มากบ้างน้อยบ้างสลับกันไป เพื่อให้เห็นแนวโน้มการเปลี่ยนแปลงกำไรของผู้ถือหุ้น เราจะเปลี่ยนไปแสดงตัวเลขปัจจัยพื้นฐานที่สกัดได้จากงบการเงินไปเป็นแบบสะสมโดยเริ่มนับตั้งแต่ปี 2008 ซึ่งเป็นข้อมูลเก่าแก่ที่สุดที่เรามีเป็นต้นมาดังแสดงในตารางข้างล่าง และถ้าแปลงข้อมูลตัวเลขมาแสดงให้ดูง่ายขึ้นในรูปของกราฟ จะได้ผลลัพธ์ดังต่อไปนี้

(คลิกภาพเพื่อขยาย)

กราฟแสดงมูลค่าสะสมของกำไรสุทธิของ IVL นับตั้งแต่ปี 2008 เป็นต้นมา พบว่าในระหว่างปี 2009-2010 มีการสะสมกำไรสุทธิด้วยอัตราเฉลี่ย 0.54 บาทต่อไตรมาส และมีการสะสมมูลค่าด้วยอัตราเร่งสูงขึ้นอีกในไตรมาส 2011Q1

กราฟแสดงกำไรสุทธิสะสมคิดเป็นเปอร์เซนต์เทียบกับรายได้สะสมของ IVL พบว่ากำไรสุทธิสะสมเทียบเป็นสัดส่วนกับรายได้สะสมมีค่าเพิ่มขึ้นเรื่อย ๆ จาก 5.52% ในปี 2008 มาเป็น 10.33% ในไตรมาสล่าสุด หมายความว่า ในรายได้ที่หามาได้นั้น มีกำไรสุทธิปนอยู่เข้มข้นขึ้นทุกที

กราฟแสดงกำไรของ IVL ที่ตกทอดไปยังผู้ถือหุ้นในรูปมูลค่าซึ่งสะสมไว้ในกิจการ ซึ่งตั้งแต่ปี 2009 เป็นต้นมามีการสะสมเพิ่มขึ้นในอัตราเฉลี่ย 0.44 บาทต่อไตรมาส

กราฟแสดงกำไรของผู้ถือหุ้นสะสมที่ตกทอดไปยังผู้ถือหุ้นคิดเป็นเปอร์เซนต์เทียบกับรายได้สะสมของ IVL พบว่ากำไรของผู้ถือหุ้นสะสมเทียบเป็นสัดส่วนกับรายได้สะสมมีค่าเพิ่มขึ้นเรื่อย ๆ ในช่วงปี 2009 เป็นต้นมา จาก 2.09% มาเป็น 4.05% ในไตรมาสล่าสุด

ในทำนองเดียวกันกับการมองสัดส่วนของกำไรของผู้ถือหุ้นว่าเป็นกี่เปอร์เซนต์ของรายได้ที่เข้ามา (ค่าตัวเลขยิ่งมากยิ่งดี) ถ้าเรามองประสิทธิภาพของกิจการ ด้วยคำถามที่ว่า ตั้งแต่ปี 2008 เป็นต้นมา กำไรของผู้ถือหุ้นที่ได้สร้างสมไว้ในบริษัทคิดเป็นกี่เท่าของมูลค่าลงทุนในที่ดิน อาคาร และอุปกรณ์รวมทั้งหมด ถ้าได้กำไรของผู้ถือหุ้นมากแต่ลงทุนในที่ดิน อาคาร และอุปกรณ์น้อยกว่า ก็แสดงว่ากิจการมีประสิทธิภาพ หรือมีการประหยัดจากขนาดมากกว่า (economy of scale) คำว่าการประหยัดจากขนาดในที่นี้ใช้ในความหมายว่ามีการใช้ทรัพยากรประเภทที่ดิน อาคาร และอุปกรณ์ในการผลิตและจำหน่ายสินค้า/บริการได้อย่างมีประสิทธิภาพเพียงไรเมื่อเทียบกับกำไรที่ตกทอดมายังผู้ถือหุ้น (เอา owner's earning ตั้ง แล้วหารด้วย capital expenditures) ทำให้ประเมินได้ต่อไปว่าถ้าต้องขยายกิจการเพื่อให้ได้กำไรมากขึ้นจะต้องลงทุนซื้อที่ดิน สร้างอาคาร หรือซื้อเครื่องจักรอุปกรณ์เพิ่มขึ้นอีกมากน้อยเพียงไร ซึ่งค่า cumulative economy of scale ในความหมายนี้ของ IVL มีความเป็นมาดังกราฟข้างล่าง

เมื่อมองในมุมนี้จะเห็นได้ว่าในช่วงปี 2009 เป็นต้นมา การใช้ที่ดิน อาคาร และอุปกรณ์ เทียบเป็นสัดส่วนกับกำไรของผู้ถือหุ้นที่สร้างได้ มีค่าเพิ่มขึ้นเรื่อย ๆ จาก 33% ไปเป็น 88% ในไตรมาสล่าสุด (ใช้ที่ดิน อาคาร และเครื่องจักรอุปกรณ์มูลค่า 100 บาท สร้างกำไรของผู้ถือหุ้นมูลค่า 88 บาท) ถ้าพิจารณาค่า cumulative economy of scale ของ 2 ไตรมาสล่าสุด พบว่ามีค่าเท่ากัน ตรงนี้เป็นไปได้สองทางคือ

- การซื้อกิจการซึ่งสำเร็จสมบูรณ์ในไตรมาส 2011Q1 นั้น ยังไม่ส่งผลดีในแง่ที่เป็นการปรับปรุง cumulative economy of scale ให้สูงขึ้น แม้ว่าจะได้ส่งผลให้เห็นในกำไรสุทธิ รายได้ และมูลค่าสินทรัพย์สุทธิแล้วอย่างชัดเจน

- หรืออาจตีความไปอีกทางหนึ่งว่า สินทรัพย์ที่ได้จากการซื้อกิจการมีมูลค่ามากกว่าเงินที่จ่ายไป ทำให้เกิดรายได้ส่วนเกินขึ้นมา แต่รายได้ส่วนเกินนี้ไม่ใช่เงินสดที่รับจริง เป็นแต่เพียงมูลค่าของสินทรัพย์เท่านั้น จึงปรากฎในรายได้และกำไรสุทธิ แต่ไม่ปรากฎใน cumulative owner's earning และ cumulative economy of scale เพราะสองปัจจัยหลังนี้ใช้เงินสดที่ไหลเข้าออกจริง ๆ มาคำนวณ

ถ้าเป็นไปตามสมมุติฐานแรก เราคงจะต้องเฝ้าดูต่อไปว่า เมื่อผลประกอบการของไตรมาส 2011Q2 ออกมาแล้ว ผลของการซื้อกิจการจะส่งผลมาปรับปรุงค่า cumulative economy of scale ให้ดีขึ้นหรือไม่ เพียงไร ตามข้อมูลในเว็บไซต์ของบริษัท การเพิ่มกำลังการผลิตผ่านการซื้อกิจการและการสร้างโรงงานใหม่จะทยอยมีผลสมบูรณ์อย่างต่อเนื่องไปจนถึงปี 2014 แต่ถ้าเป็นไปตามสมมุติฐานหลัง การที่รายได้และกำไรสุทธิพุ่งขึ้นไปแบบนั้นแสดงว่าเราถูกหลอกด้วยผลที่เกิดจากเทคนิคทางบัญชี แต่จะเห็นว่าเมื่อดูจาก cumulative owner's earning และ cumulative economy of scale จะไม่เห็นผลของรายการพิเศษนี้เลย คือเทคนิคทางบัญชีไม่สามารถหลอกเราได้นั่นเอง และนี่ก็ยังช่วยอธิบายต่อไปอีกว่าทำไม เมื่อประกาศผลประกอบการ 2011Q1 ออกมาสุดจ๊าบแจ่มแจ๋วอย่างนี้แล้ว ทำไมราคาหุ้นไม่สามารถผ่านแนวต้าน 55 บาทขึ้นไปได้แต่กลับพักฐานต่อ ก็เพราะรายใหญ่เขามองความจริงข้อนี้ออกเลยรอฐานแน่นก่อนไม่รีบไปต่อ สำหรับเรารายเล็ก ๆ ถึงมองด้วยตาเปล่าไม่ออก แต่ก็มองผ่านแว่น cumulative economy of scale ได้ครับ

จากข้อมูลในรูปแบบมูลค่าสะสมข้างต้น พูดได้ว่า ปัจจุบัน IVL มีรายได้สะสม 73.63 บาทต่อหุ้น ในรายได้ก้อนนี้คิดเป็นกำไรสุทธิสะสม 7.60 บาท หรือ 10.32% ของรายได้ ในกำไรสุทธิก้อนนี้ ได้ตกทอดไปเป็นมูลค่ากำไรของผู้ถือหุ้นที่สะสมอยู่ในกิจการ 2.98 บาท หรือ 4.05% ของรายได้ กำไรของผู้ถือหุ้นก้อนนี้เกิดขึ้นได้ด้วยการใช้ทรัพยากรที่ดิน อาคาร และอุปกรณ์ มูลค่า 3.40 บาท เท่ากับว่ามีการประหยัดจากขนาด 88%

ถ้านำเอาการเติบโตของกำไรสุทธิรายไตรมาสที่คำนวณได้ไปเติมลงในกราฟราคาหุ้นรายสัปดาห์ของ IVL จะได้ผลดังภาพต่อไปนี้

(คลิกภาพเพื่อขยาย)

facebook.com/thstockinvest

facebook.com/thstockinvest  twitter.com/thstockinvest

twitter.com/thstockinvest  ชำแหละพื้นฐานหุ้น

ชำแหละพื้นฐานหุ้น

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}