ในการติดตามข่าวสารการลงทุนผ่านสื่อโทรทัศน์ ผมมักได้ยินผู้ดำเนินรายการพร่ำเตือนนักลงทุนออกอากาศอยู่เสมอว่า "การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลก่อนการตัดสินใจลงทุน" (พูดเร็ว ๆ เหมือนโฆษณาเครื่องดื่มชูกำลัง) บางครั้งเราได้ยินคำเตือนนี้บ่อยเสียจนไม่ได้ฉุกคิดว่า เราได้ศึกษาข้อมูลตามที่ผู้ดำเนินรายการได้เตือนเอาไว้แล้วหรือยัง และศึกษาถึงระดับไหน อย่างไร เพียงพอหรือไม่ คือฟังเข้าหูซ้าย ทะลุออกหูขวา แล้วก็เข้าลงทุนแบบตามแห่...เหมือนเดิม แต่หลังจากที่ผมศึกษาและลองผิดลองถูกจนเข้าใจและสามารถชำแหละปัจจัยพื้นฐานของหุ้นโดยตรงจากงบการเงินของกิจการได้ด้วยตนเอง ดังได้เผยแพร่ให้เพื่อนนักลงทุนได้พิจาณามาหลายตัวแล้วนั้น มาบัดนี้ เมื่อใดก็ตามที่ผมได้ยินคำเตือนดังกล่าว ในสมองจะมีข้อความใหม่ผุดขึ้นมาแทนทันทีว่า "การลงทุนมีความเสี่ยง ผู้ลงทุนควรชำแหละหุ้นดูให้ดี ๆ ทุกครั้งก่อนการตัดสินใจลงทุน" เพราะหุ้นบางตัวดูแค่กำไรสุทธิ ค่า PE หรือคำคุยโม้ของผู้บริหาร ไม่ได้จริง ๆ ตามที่ได้สัญญาไว้กับเพื่อนนักลงทุนหลายท่าน ที่กรุณาแนะนำหุ้นมาให้ผมชำแหละเอาสิ่งที่ซ่อนอยู่ข้างใน ออกมาวางเรียงดูกัน วันนี้ถึงคิวของ IVL กิจการผลิต PET อันดับ 1 ของโลก ข้างในจะเป็นอย่างไร ดีจริง หรือ ปั่น ดูกันที่ข้อมูลที่หาได้ต่อไปนี้ครับ

รู้จักกิจการ

ข้อมูลจากเว็บไซต์บริษัทสรุปได้ว่า Indorama Ventures เป็นผู้ผลิตสินค้าจากห่วงโซ่อุปทานปิโตรเคมีประเภทโพลีเอสเตอร์แบบครบวงจรรายใหญ่ที่สุดของโลก และเป็นบริษัทชั้นนำในการผลิตเส้นด้ายขนสัตว์ระดับโลก ผลิตภัณฑ์ของบริษัทมีดังนี้

- PET (พีอีที) หรือพลาสติกที่ใช้ผลิตเป็นบรรจุภัณฑ์ ใส่เครื่องดื่ม อาหาร อุปกรณ์เครื่องใช้ภายในบ้าน ของใช้ส่วนตัว เภสัชภัณฑ์ ผลิตภัณฑ์อุปโภคบริโภค และผลิตภัณฑ์อุตสาหกรรม โดยใช้แทนวัสดุจำพวก อลูมิเนียม พีวีซี และแก้ว บรรจุภัณฑ์จาก PET จัดว่าเป็นวัตุดิบที่ดีที่สุดสำหรับบรรจุอาหารเครื่องดื่ม เนื่องจากรีไซเคิลได้ เป็นมิตรกับสิ่งแวดล้อม และราคาถูก สินค้า PET ของ IVL แบ่งออกเป็น

- PET resin เป็นเม็ดพลาสติกที่เป็นวัสดุหลักในการขึ้นรูปบรรจุภัณฑ์ซึ่งลูกค้านำไปเข้ากระบวนการเติมสี หรือสารปรุงแต่งอื่น ๆ เอง

- PET preforms เป็นแท่งพลาสติก PET สำเร็จรูปที่มีขนาด ปริมาณ และคุณสมบัติจากการปรุงแต่งอื่น ๆ ตามมาตรฐาน พร้อมนำไปขึ้นรูปเป็นบรรจุภัณฑ์แบบต่าง ๆ ทั้งแบบใสและมีสีสัน ได้ทันที

- Bottles เป็นขวดบรรจุน้ำดื่ม และน้ำอัดลม (carbonated soft drink: CSD) ที่ผลิตตามแบบและความต้องการของลูกค้า ด้วยกระบวนการเป่าขึ้นรูป

- Closures เป็นฝาปิดขวดบรรจุภัณฑ์ แบบต่าง ๆ ที่ผลิตด้วยกระบวนการฉีดขึ้นรูป - Polyester (โพลีเอสเตอร์) หรือวัสดุสังเคราะห์ซึ่งเป็นส่วนผสมของ PTA (purified terephthalic acid) และ MEG (monoethylene glycol) ใช้ในอุตสาหกรรมสิ่งทอ สินค้าโพลีเอสเตอร์แบ่งออกเป็น

- แผ่นชิพโพลีเอสเตอร์ ใช้เป็นวัตุถุดิบในการแปรรูปโพลีเอสเตอร์ให้กลายเป็นเส้นใย เป็นรูปแบบของเทคโนโลยีรุ่นเก่าที่ไม่สามารถสร้างเส้นใยจากส่วนผสมของ PTA+MEG ได้โดยตรง โรงงานผลิตเส้นใยรุ่นเก่ายังมีการใช้วัตถุดิบในรูป polyester chip อยู่ แต่น้อยลงเรื่อย ๆ และในช่วงที่มีการปิดเครื่องผลิตเส้นใยโดยตรงจาก PTA+MEG เพื่อการซ่อมบำรุง บางครั้งจะมีการผลิต polyester chip ออกมาแทนเส้นใยประเภทต่าง ๆ

- เส้นใยโพลีเอสเตอร์ เป็นเส้นใยสังเคราะห์ที่นำไปปั่นให้เป็นเส้นด้ายโพลีเอสเตอร์

- เส้นด้ายโพลีเอสเตอร์ เป็นเส้นด้ายสังเคราะห์ที่ใช้ทอเป็นผ้าชนิดต่าง ๆ

- เส้นใยฉนวนความร้อน - PTA (พีทีเอ) หรือ purified terephthalic acid กิจการนี้เ็ป็นการแปรสภาพ PX (paraxylene) ซึ่งซื้อมาจากโรงกลั่นน้ำมันและก๊าซธรรมชาติ ไปเป็น PTA ซึ่งใช้ร่วมกับ MEG ในการผลิต PET resin และ Polyester โดยที่ครึ่งหนึ่งของ PTA ซึ่งผลิตได้ จะถูกใช้ในกลุ่มกิจการ IVL ส่วนที่เหลือถูกส่งขายลูกค้านอกกลุ่ม

- Wool (เส้นด้ายขนสัตว์) กิจการนี้เป็นการแปรรูปวัตถุดิบขนสัตว์ เป็นเส้นด้าย

IVL เข้าจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยเมื่อต้นปี 2010 นับตั้งแต่นั้นเป็นต้นมา บริษัทได้ขยายกิจการผลิตสินค้า 4 ประเภทดังได้กล่าวแล้ว ใน 3 ลักษณะคือ การสร้างโรงงานใหม่ (green field) การขยายกำลังการผลิตของโรงงานเดิม (brown field) และการซื้อกิจการที่ดำเนินการผลิตอยู่แล้วแต่ประสบปัญหาการเงินเนื่องจากวิกฤตแฮมเบอร์เกอร์ IVL มีการเติบโตด้านกำลังการผลิตอย่างรวดเร็วมากเนื่องมาจากโอกาสในการขยายกิจการในลักษณะที่ 3 ข้างต้น ทำให้บริษัทกลายมาเป็นผู้ผลิต PET อันดับ 1 ของโลกไปแล้วในปีนี้ IVL ได้ขยายกิจการกระจายไปลงทุนใน 11 ประเทศ 4 ทวีป ทำให้ประหยัดต้นทุนการขนส่งวัดถุดิบไปผลิต และขนส่งผลิตภัณฑ์ไปขาย

เมื่อทราบลักษณะของกิจการในเบื้องต้นแล้ว ต่อไปจึงดูกราฟราคาหุ้น IVL แบบรายเดือนเพื่อดูภาพรวมของหุ้น ดังภาพข้างล่าง ซึ่งจะเห็นได้ว่า ราคาหุ้นอยู่ในขาขึ้นมาโดยตลอด ในรอบระยะเวลา 1 ปีครึ่งที่ผ่านมาราคาหุ้นเพิ่มขึ้นในอัตราเฉลี่ย 2.85 บาทต่อเดือน หรือมีโอกาสขึ้นไปอยู่ที่ระดับ 66 - 72 บาทภายในสิ้นปี 2011 ในช่วง 5 เดือนที่ผ่านมา ราคาหุ้นได้เข้าสู่ช่วงพักฐานสะสมพลังเนื่องจากได้ขึ้นมาอย่างต่อเนื่องตลอดปี 2010 ในระหว่างการพักฐานนี้ ราคาหุ้นได้กำหนดแนวต้านไว้ที่ระดับสูงสุดเดิมประมาณ 55-61 บาท ซึ่งได้ทดสอบแนวต้านนี้แล้ว เมื่อเดือนมีนาคม-เมษายน 2011 แต่ไม่สามารถผ่านไปได้ เมื่อพิจารณาของกราฟ MACD รายเืดือนของ IVL พบว่านับตั้งแต่เข้าซื้อขายในตลาดหลักทรัพย์เป็นต้นมาจนถึงสิ้นปี 2010 แท่งฮิสโตแกรมมีระดับสูงขึ้นอย่างต่อเนื่อง และมีค่าลดลงเป็นครั้งแรกในเดือนมกราคม 2011 ซึ่งราคาหุ้นเริ่มพักฐานลงมาเนื่องจากการปรับโครงสร้างผู้ถือหุ้นโดยการลดสัดส่วนการถือหุ้นของผู้ถือหุ้นใหญ่ในเครือของผู้บริหารกระจายให้ผู้ถือหุ้นรายอื่น ๆ เหตุการณ์ดังกล่าวทำให้ราคาหุ้นเข้าสู่การพักฐานโดยสมบูรณ์ในครึ่งปีแรกของปี 2011 ด้วยลักษณะเคลื่อนตัวออกข้างในแนวแคบระหว่าง 40 - 55 บาท จากกราฟจะเห็นว่าการกระเพื่อมของราคาหุ้นในระหว่างพักฐานนี้อยู่ในช่วงค่อนข้างแคบ ลักษณะการลดลงเรื่อย ๆ ของระดับแท่งฮิสโตแกรม และปริมาณการซื้อขายหุ้น ทำให้คาดได้ว่าการพักฐานรอบนี้น่าจะสิ้นสุดลงหลังการประกาศผลประกอบการไตรมาส 2011Q2 เนื่องจาก IVL มีประวัติการซื้อขายในตลาดหลักทรัพย์ค่อนข้างสั้น ทำให้ระดับแท่งฮิสโตแกรมยังไม่เคยลดลงไปจนติดลบเลย แม้ในการพักสร้างฐานรอบปัจจุบัน เพียงแต่ลดลงเล็กน้อยเท่านั้น ดังนั้นราคาหุ้น IVL จึงยังคงอยู่ในแนวโน้มขาขึ้นต่อไป

(คลิกเพื่อขยายภาพ)

ชำแหละงบการเงิน

แม้ว่าแนวโน้มระยะยาวจะยังเป็นขาขึ้น เราจะยังขุดลึกลงไปในงบการเงินของกิจการเพื่อดูว่าสมควรที่ราคาหุ้นจะขึ้นต่อไปเรื่อย ๆ ได้หรือไม่ มีอะไรเป็นหลักฐานว่ากิจการมีความแข็งแกร่งเหมาะสมกับราคาที่ไต่ระดับขึ้นไป จากการขุดคุ้ยข้อมูลในเว็บไซต์ของ IVL ผมได้งบการเงินย้อนกลับไปถึงปี 2008 (งบรายปี) ส่วนงบการเงินรายไตรมาสนั้นเริ่มมีในครึ่งหลังของปี 2009 เป็นต้นมา เนื่องจากต้องการเปรียบเทียบผลประกอบการที่เป็นกำไรสุทธิและรายได้ของกิจการเป็นรายไตรมาส งบการเงินที่จะนำไปใช้ได้จึงเริ่มจาก 2009Q4 เป็นต้นมา ดังนั้นตัวเลขของปี 2009 จึงมี 2 ช่วงคือ 9 เดือนแรก (2009M9) และ 3 เดือนสุดท้าย (2009Q4) ในการการแกะข้อมูลจากงบการเงินรายไตรมาสเราต้องการคำนวณหา กำไรสุทธิต่อหุ้น (earning per share: EPS) การเติบโตของกำไรต่อหุ้นเทียบกับระยะเวลาเดียวกันของปีก่อนหน้า (YOY EPS growth) รายได้ต่อหุ้น (revenue per share) การเติบโตของรายได้ของกิจการ (YOY revenue growth) กำไรของผู้ถือหุ้น (owner's earning) มูลค่าสินทรัพย์สุทธิ (Net Asset Value) และการประหยัดจากขนาด (economy of scale) การเปลี่ยนแปลงค่าของปัจจัยเหล่านี้ในแต่ละไตรมาสที่ผ่านไปจะให้ข้อมูลที่เป็นประโยชน์ในการติดตามความก้าวหน้าของการดำเนินกิจการได้อย่างทันท่วงที วิธีการคำนวณปัจจัยพื้นฐานดังกล่าวตลอดจนที่มาของข้อมูลจากส่วนต่าง ๆ ของงบการเงินสรุปได้ดังนี้

- EPS หาได้จากการนำ กำไรสุทธิ (net income) หารด้วยจำนวนหุ้น โดยเอากำไรสุทธิมาจาก งบกำไร-ขาดทุน (income statements) และเอาจำนวนหุ้นมาจาก งบดุล (balance sheet)

- การเติบโตของ EPS หาได้จากการเปรียบเทียบ EPS ของไตรมาสที่กำลังคำนวณ กับไตรมาสเดียวกันของปีก่อนหน้า หรือ

100 x ( EPS ไตรมาสที่คำนวณ - EPS ไตรมาสปีก่อนหน้า) / EPS ไตรมาสปีก่อนหน้า

เป็นเปอร์เซนต์ - รายได้สุทธิต่อหุ้น หาได้จาก รายได้สุทธิ (total revenue) หารด้วยจำนวนหุ้น โดยเอารายได้สุทธิมาจาก งบกำไร-ขาดทุน (income statements)

- การเติบโตของ รายได้สุทธิต่อหุ้น หาได้จากการเปรียบเทียบ รายได้สุทธิต่อหุ้น ของไตรมาสที่กำลังคำนวณ กับไตรมาสเดียวกันของปีก่อนหน้า หรือ

100 x (รายได้ไตรมาสที่คำนวณ - รายได้ไตรมาสปีก่อนหน้า) / รายได้ไตรมาสปีก่อนหน้า

เป็นเปอร์เซนต์ - กำไรของผู้ถือหุ้น (owner's earning) เป็นเงินสุทธิที่ไหลเข้าบริษัทในรอบระยะเวลานั้นซึ่งหักค่าใช้จ่ายลงทุนเกี่ยวกับที่ดิน อาคาร และอุปกรณ์ ออกไปแล้ว เปรียบเสมือนมูลค่ากำไรที่สะสมตกทอดมายังเจ้าของกิจการ (ผู้ถือหุ้น) กำไรของผู้ถือหุ้น อาจเรียกได้อีกชื่อหนึ่งว่า กระแสเงินสดอิสระ (free cash flow) การคำนวณเริ่มจากการนำกระแสเงินสดที่ได้รับจากการดำเนินงาน (operating cash flow) หักออกด้วยค่าใช้จ่ายลงทุนใน ที่ดิน อาคาร และอุปกรณ์ (capital expenditures) ที่จำเป็นต้องใช้ในการรักษาสถานะของกิจการให้คงอยู่ต่อไป

สำหรับกระแสเงินสดจากการดำเนินงานหาได้จากงบกระแสเงินสด (cash flow statements) ในส่วน กระแสเงินสดจากกิจกรรมการดำเนินงาน (cash flow from operating activities) ที่ระบุว่า เงินสดที่ได้รับเข้ามาจากกิจกรรมการดำเนินงาน (net cash obtained from operating activities)

ส่วนค่าใช้จ่ายลงทุนเพื่อรักษาสถานะของกิจการหาได้จากงบกระแสเงินสด (cash flow statements) ในส่วน กระแสเงินสดจากกิจกรรมการลงทุน (cash flow from investing activities) ที่ระบุว่า เป็นเงินสดจ่ายเพื่อซื้อที่ดิน อาคาร และอุปกรณ์ (cash paid for acquisition of property, plant and equipment)

โดยสรุป owner's earning = free cash flow =

[cash obtained from operation] -[ cash paid for acquisition of property, plant and equipment] - การประหยัดจากขนาด (economy of scale) หมายถึง กำไรของผู้ถือหุ้นที่กิจการได้รับต่อปริมาณเงินลงทุนที่ใช้ไปในการซื้อที่ดิน อาคารและอุปกรณ์ กิจการที่ใช้สร้างกำไรของผู้ถือหุ้นได้มากโดยใช้เงินลงทุนในที่ดิน อาคาร และอุปกรณ์น้อย ๆ ถือเป็นกิจการที่มีการประหยัดจากขนาด เปรียบกิจการแบบนี้เหมือนเป็นเครื่องปั๊มเงิน เราแค่ป้อนวัตถุดิบคือ กระดาษ หมึกพิมพ์ และไฟฟ้าเข้าไป เครื่องก็จะพ่นธนบัตรออกมา ในฐานะเจ้าของเครื่องปั๊มเงิน เราย่อมอยากได้เครื่องปั๊มเงินที่กินไฟน้อย ใช้กระดาษ และหมึกพิมพ์อย่างประหยัดที่สุด แต่พ่นธนบัตรออกมามากที่สุด ดังนั้นตัวเลขการประหยัดจากขนาดที่ได้จากการคำนวณแบบนี้ ยิ่งเป็นตัวเลขที่มาก ยิ่งดี

- มูลค่าสินทรัพย์สุทธิ (NAV) ต่อหุ้น คือ สินทรัพย์ลบด้วยหนี้สิน หารด้วยจำนวนหุ้น เรียกอีกอย่างหนึ่งว่า มูลค่าทางบัญชีของกิจการ (book value) สินทรัพย์สุทธิ และหนี้สินสุทธิ เอามาจากงบดุล (balance sheet)

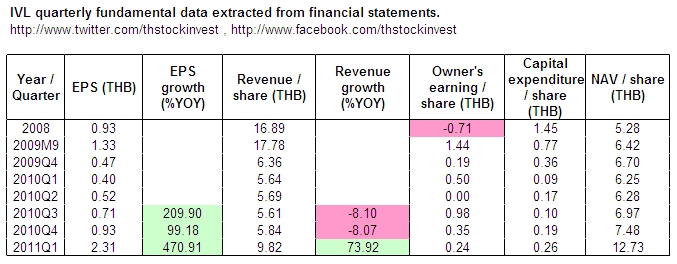

ค่าปัจจัยพื้นฐานของหุ้นที่เราต้องการคำนวณมี 2 ลักษณะคือ ค่าปัจจัยรายไตรมาส และค่าปัจจัยที่สะสมมาตั้งแต่เริ่มดำเนินกิจการ (หรือย้อนไปเท่าที่มีข้อมูล) ทั้ง 2 แบบจะทำให้เรามองเห็นสิ่งที่กำลังเกิดขึ้นในกิจการรวมทั้งแนวโน้มที่น่าจะเกิดขึ้นในอนาคตในมุมมองที่แตกต่างกัน ดังนั้นเราจึงคำนวณทั้ง 2 แบบ สำหรับปัจจัยแบบไม่สะสมของ IVL เป็นไปตามตารางข้างล่าง

(คลิกเพื่อขยายภาพ)

จากผลลัพธ์ในตารางจะเห็นว่า กำไรสุทธิต่อหุ้นรายไตรมาสนับตั้งแต่ 2009Q4 เป็นต้นมามีแนวโน้มเพิ่มขึ้นเรื่อย ๆ จากมุมมองข้อมูลที่เป็นกราฟดังภาพข้างล่าง จะพบแนวโน้มการเพิ่มค่าของกำไรสุทธิที่มีลักษณะก้าวกระโดด หรือมีรูปกราฟเป็นแบบเอ็กโปเนนเชียล อันเป็นลักษณะที่สะท้อนการขยายกำลังการผลิตด้วยการเข้าซื้อกิจการในภูมิภาคต่าง ๆ นั่นเอง สำหรับการเติบโตของกำไรสุทธิพบว่ามีค่ามากกว่า 99 % เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน ติดต่อกันตลอด 3 ไตรมาสที่ผ่านมา

กราฟแสดงกำไรสุทธิของ IVL ซึ่งมีแนวโน้มเพิ่มค่าขึ้นด้วยอัตราเร่ง

กราฟแสดงอัตราการเติบโตของกำไรสุทธิของ IVL พบว่ามีการเติบโตเกิน 99% ติดต่อกันใน 3 ไตรมาสล่าสุด

สำหรับรายได้ของ IVL นั้นมีการเปลี่ยนแปลงลดลงในช่วง 2009Q3-2010Q1 และค่อนข้างคงที่ใน 3 ไตรมาสถัดมา เพิ่งจะมีการเติบโตแบบก้าวกระโดดในไตรมาสล่าสุดนี้เอง ทั้ง ๆ ที่กำไรสุทธิมีแนวโน้มเพิ่มขึ้นค่อนข้างมาก แสดงว่าในช่วงก่อนการเข้าไล่ซื้อกิจการเพื่อเพิ่มกำลังการผลิตนั้น บริษัทมีรายได้ค่อนข้างคงที่ แต่มีกำไรเพิ่มขึ้นเรื่อย ๆ ซึ่งน่าจะเป็นผลมาจากการขาดแคลนฝ้ายในตลาดโลก ทำให้เส้นใยโพลีเอสเตอร์ซึ่งเป็นวัสดุทดแทนฝ้ายมีราคาเพิ่มขึ้นอย่างมาก นอกจากนี้น่าจะเกิดจากผลการจัดลักษณะของผลิตภัณฑ์ทั้ง 4 ประเภทให้สอดคล้องกันแบบครบวงจร มีการใช้วัตถุดิบอันเป็นผลิตภัณฑ์ของกิจการภายในกลุ่ม เป็นการลดต้นทุน และมีกำไรเพิ่มในที่สุด สำหรับการเพิ่มขึ้นอย่างมากของทั้งรายได้และกำไรสุทธิในไตรมาส 2011Q1 นั้น น่าจะเป็นเกิดจากการเข้าซื้อกิจการเพื่อขยายกำลังการผลิตในประเทศต่าง ๆ เริ่มปรากฎผลการประหยัดจากขนาดและการประหยัดต้นทุนค่าขนส่งวัตถุดิบและผลิตภัณฑ์ เพราะผลิตและจำหน่ายในภูมิภาคเดียวกัน ไม่ต้องขนส่งข้ามโลกระหว่างภูมิภาคต่าง ๆ

กราฟแสดงแนวโน้มรายได้ของ IVL ซึ่งลดลงในช่วงหลังวิกฤตแฮมเบอร์เกอร์และค่อนข้างคงที่ตลอดปี 2010 รายได้มีก้าวกระโดดอย่างมากในไตรมาส 2011Q1 ที่ผ่านมา

กราฟแสดงอัตราการเติบโตของรายได้ของ IVL พบว่ามีมีการหดตัวอย่างสม่ำเสมอในช่วงครึ่งหลังของปี 2010 (ไม่มีข้อมูลการเติบโตก่อนหน้านั้น) เพิ่งมีการเติบโตเกิน 73% ในไตรมาสล่าสุด

จากข้อมูลในงบการเงินรายไตรมาส เมื่อนำตัวเลขสินทรัพย์ ลบออกด้วยหนี้สิน จะได้มูลค่าสินทรัพย์สุทธิ (NAV) หรือมูลค่าทางบัญชี (book value) ของกิจการในแต่ละไตรมาส พบว่า นับตั้งแต่ปี 2008 เป็นต้นมา สินทรัพย์สุทธิของกิจการมีค่าค่อนข้างคงที่ในช่วง 5 - 8 บาทต่อหุ้น เพิ่งมาพุ่งขึ้นเกิน 12 บาท ในไตรมาสที่ผ่านมา ลักษณะเช่นนี้แสดงให้เห็นว่าการเข้าซื้อกิจการทำให้สินทรัพย์เพิ่มขึ้นในระดับที่มากกว่าการเพิ่มขึ้นของหนี้สิน (การซื้อกิจการผลิต PET resin ในสหรัฐอเมริกาและเม็กซิโก มีผลสมบูรณ์ในไตรมาส 2011Q1 เป็นการเปิดตลาดในอเมริกาเหนือและอเมริกากลาง ดีลนี้เองที่ทำให้ IVL กลายเป็นผู้ผลิต PET resin ที่ใหญ่ที่สุดในโลก เนื่องจากเริ่มผลิตสินค้าได้ทันทีหลังการซื้อกิจการมีผลสมบูรณ์)

เมื่อพิจารณาว่าการดำเนินกิจการของ IVL มีเงินสดในส่วนที่เป็นกำไรตกทอดมาถึงผู้ถือหุ้นไหลเข้า-ออกอย่างไร (ไม่ใช่ปันผล แต่เป็นมูลค่าที่สะสมอยู่ในกิจการ) จากข้อมูลในตารางข้างบนพบว่า กำไรของผู้ถือหุ้น (Owner's earning) ในปี 2008 มีค่าลดลง (เงินไหลออก) แต่หลังจากนั้นเป็นเงินไหลเข้ากิจการโดยตลอด มากบ้างน้อยบ้างสลับกันไป เพื่อให้เห็นแนวโน้มการเปลี่ยนแปลงกำไรของผู้ถือหุ้น เราจะเปลี่ยนไปแสดงตัวเลขปัจจัยพื้นฐานที่สกัดได้จากงบการเงินไปเป็นแบบสะสมโดยเริ่มนับตั้งแต่ปี 2008 ซึ่งเป็นข้อมูลเก่าแก่ที่สุดที่เรามีเป็นต้นมาดังแสดงในตารางข้างล่าง และถ้าแปลงข้อมูลตัวเลขมาแสดงให้ดูง่ายขึ้นในรูปของกราฟ จะได้ผลลัพธ์ดังต่อไปนี้

(คลิกภาพเพื่อขยาย)

กราฟแสดงมูลค่าสะสมของกำไรสุทธิของ IVL นับตั้งแต่ปี 2008 เป็นต้นมา พบว่าในระหว่างปี 2009-2010 มีการสะสมกำไรสุทธิด้วยอัตราเฉลี่ย 0.54 บาทต่อไตรมาส และมีการสะสมมูลค่าด้วยอัตราเร่งสูงขึ้นอีกในไตรมาส 2011Q1

กราฟแสดงกำไรสุทธิสะสมคิดเป็นเปอร์เซนต์เทียบกับรายได้สะสมของ IVL พบว่ากำไรสุทธิสะสมเทียบเป็นสัดส่วนกับรายได้สะสมมีค่าเพิ่มขึ้นเรื่อย ๆ จาก 5.52% ในปี 2008 มาเป็น 10.33% ในไตรมาสล่าสุด หมายความว่า ในรายได้ที่หามาได้นั้น มีกำไรสุทธิปนอยู่เข้มข้นขึ้นทุกที

กราฟแสดงกำไรของ IVL ที่ตกทอดไปยังผู้ถือหุ้นในรูปมูลค่าซึ่งสะสมไว้ในกิจการ ซึ่งตั้งแต่ปี 2009 เป็นต้นมามีการสะสมเพิ่มขึ้นในอัตราเฉลี่ย 0.44 บาทต่อไตรมาส

กราฟแสดงกำไรของผู้ถือหุ้นสะสมที่ตกทอดไปยังผู้ถือหุ้นคิดเป็นเปอร์เซนต์เทียบกับรายได้สะสมของ IVL พบว่ากำไรของผู้ถือหุ้นสะสมเทียบเป็นสัดส่วนกับรายได้สะสมมีค่าเพิ่มขึ้นเรื่อย ๆ ในช่วงปี 2009 เป็นต้นมา จาก 2.09% มาเป็น 4.05% ในไตรมาสล่าสุด

ในทำนองเดียวกันกับการมองสัดส่วนของกำไรของผู้ถือหุ้นว่าเป็นกี่เปอร์เซนต์ของรายได้ที่เข้ามา (ค่าตัวเลขยิ่งมากยิ่งดี) ถ้าเรามองประสิทธิภาพของกิจการ ด้วยคำถามที่ว่า ตั้งแต่ปี 2008 เป็นต้นมา กำไรของผู้ถือหุ้นที่ได้สร้างสมไว้ในบริษัทคิดเป็นกี่เท่าของมูลค่าลงทุนในที่ดิน อาคาร และอุปกรณ์รวมทั้งหมด ถ้าได้กำไรของผู้ถือหุ้นมากแต่ลงทุนในที่ดิน อาคาร และอุปกรณ์น้อยกว่า ก็แสดงว่ากิจการมีประสิทธิภาพ หรือมีการประหยัดจากขนาดมากกว่า (economy of scale) คำว่าการประหยัดจากขนาดในที่นี้ใช้ในความหมายว่ามีการใช้ทรัพยากรประเภทที่ดิน อาคาร และอุปกรณ์ในการผลิตและจำหน่ายสินค้า/บริการได้อย่างมีประสิทธิภาพเพียงไรเมื่อเทียบกับกำไรที่ตกทอดมายังผู้ถือหุ้น (เอา owner's earning ตั้ง แล้วหารด้วย capital expenditures) ทำให้ประเมินได้ต่อไปว่าถ้าต้องขยายกิจการเพื่อให้ได้กำไรมากขึ้นจะต้องลงทุนซื้อที่ดิน สร้างอาคาร หรือซื้อเครื่องจักรอุปกรณ์เพิ่มขึ้นอีกมากน้อยเพียงไร ซึ่งค่า cumulative economy of scale ในความหมายนี้ของ IVL มีความเป็นมาดังกราฟข้างล่าง

เมื่อมองในมุมนี้จะเห็นได้ว่าในช่วงปี 2009 เป็นต้นมา การใช้ที่ดิน อาคาร และอุปกรณ์ เทียบเป็นสัดส่วนกับกำไรของผู้ถือหุ้นที่สร้างได้ มีค่าเพิ่มขึ้นเรื่อย ๆ จาก 33% ไปเป็น 88% ในไตรมาสล่าสุด (ใช้ที่ดิน อาคาร และเครื่องจักรอุปกรณ์มูลค่า 100 บาท สร้างกำไรของผู้ถือหุ้นมูลค่า 88 บาท) ถ้าพิจารณาค่า cumulative economy of scale ของ 2 ไตรมาสล่าสุด พบว่ามีค่าเท่ากัน ตรงนี้เป็นไปได้สองทางคือ

- การซื้อกิจการซึ่งสำเร็จสมบูรณ์ในไตรมาส 2011Q1 นั้น ยังไม่ส่งผลดีในแง่ที่เป็นการปรับปรุง cumulative economy of scale ให้สูงขึ้น แม้ว่าจะได้ส่งผลให้เห็นในกำไรสุทธิ รายได้ และมูลค่าสินทรัพย์สุทธิแล้วอย่างชัดเจน

- หรืออาจตีความไปอีกทางหนึ่งว่า สินทรัพย์ที่ได้จากการซื้อกิจการมีมูลค่ามากกว่าเงินที่จ่ายไป ทำให้เกิดรายได้ส่วนเกินขึ้นมา แต่รายได้ส่วนเกินนี้ไม่ใช่เงินสดที่รับจริง เป็นแต่เพียงมูลค่าของสินทรัพย์เท่านั้น จึงปรากฎในรายได้และกำไรสุทธิ แต่ไม่ปรากฎใน cumulative owner's earning และ cumulative economy of scale เพราะสองปัจจัยหลังนี้ใช้เงินสดที่ไหลเข้าออกจริง ๆ มาคำนวณ

ถ้าเป็นไปตามสมมุติฐานแรก เราคงจะต้องเฝ้าดูต่อไปว่า เมื่อผลประกอบการของไตรมาส 2011Q2 ออกมาแล้ว ผลของการซื้อกิจการจะส่งผลมาปรับปรุงค่า cumulative economy of scale ให้ดีขึ้นหรือไม่ เพียงไร ตามข้อมูลในเว็บไซต์ของบริษัท การเพิ่มกำลังการผลิตผ่านการซื้อกิจการและการสร้างโรงงานใหม่จะทยอยมีผลสมบูรณ์อย่างต่อเนื่องไปจนถึงปี 2014 แต่ถ้าเป็นไปตามสมมุติฐานหลัง การที่รายได้และกำไรสุทธิพุ่งขึ้นไปแบบนั้นแสดงว่าเราถูกหลอกด้วยผลที่เกิดจากเทคนิคทางบัญชี แต่จะเห็นว่าเมื่อดูจาก cumulative owner's earning และ cumulative economy of scale จะไม่เห็นผลของรายการพิเศษนี้เลย คือเทคนิคทางบัญชีไม่สามารถหลอกเราได้นั่นเอง และนี่ก็ยังช่วยอธิบายต่อไปอีกว่าทำไม เมื่อประกาศผลประกอบการ 2011Q1 ออกมาสุดจ๊าบแจ่มแจ๋วอย่างนี้แล้ว ทำไมราคาหุ้นไม่สามารถผ่านแนวต้าน 55 บาทขึ้นไปได้แต่กลับพักฐานต่อ ก็เพราะรายใหญ่เขามองความจริงข้อนี้ออกเลยรอฐานแน่นก่อนไม่รีบไปต่อ สำหรับเรารายเล็ก ๆ ถึงมองด้วยตาเปล่าไม่ออก แต่ก็มองผ่านแว่น cumulative economy of scale ได้ครับ

จากข้อมูลในรูปแบบมูลค่าสะสมข้างต้น พูดได้ว่า ปัจจุบัน IVL มีรายได้สะสม 73.63 บาทต่อหุ้น ในรายได้ก้อนนี้คิดเป็นกำไรสุทธิสะสม 7.60 บาท หรือ 10.32% ของรายได้ ในกำไรสุทธิก้อนนี้ ได้ตกทอดไปเป็นมูลค่ากำไรของผู้ถือหุ้นที่สะสมอยู่ในกิจการ 2.98 บาท หรือ 4.05% ของรายได้ กำไรของผู้ถือหุ้นก้อนนี้เกิดขึ้นได้ด้วยการใช้ทรัพยากรที่ดิน อาคาร และอุปกรณ์ มูลค่า 3.40 บาท เท่ากับว่ามีการประหยัดจากขนาด 88%

จากข้อมูลในรูปแบบมูลค่าสะสมข้างต้น พูดได้ว่า ปัจจุบัน IVL มีรายได้สะสม 73.63 บาทต่อหุ้น ในรายได้ก้อนนี้คิดเป็นกำไรสุทธิสะสม 7.60 บาท หรือ 10.32% ของรายได้ ในกำไรสุทธิก้อนนี้ ได้ตกทอดไปเป็นมูลค่ากำไรของผู้ถือหุ้นที่สะสมอยู่ในกิจการ 2.98 บาท หรือ 4.05% ของรายได้ กำไรของผู้ถือหุ้นก้อนนี้เกิดขึ้นได้ด้วยการใช้ทรัพยากรที่ดิน อาคาร และอุปกรณ์ มูลค่า 3.40 บาท เท่ากับว่ามีการประหยัดจากขนาด 88%

ถ้านำเอาการเติบโตของกำไรสุทธิรายไตรมาสที่คำนวณได้ไปเติมลงในกราฟราคาหุ้นรายสัปดาห์ของ IVL จะได้ผลดังภาพต่อไปนี้

จากกราฟราคาหุ้นจะเห็นได้ว่าราคาหุ้น IVL ได้ไต่ระดับขึ้นมาอย่างรวดเร็วตั้งแต่เริ่มเข้าจดทะเบียนในตลาดหลักทรัพย์ ทั้งนี้เป็นเพราะก่อนหน้าการจดทะเบียน IVL ได้มีการนำบริษัทลูกคือ Indorama Polymers หรือ IRP เข้าจดทะเบียนมาก่อนแล้วนับตั้งแต่ปี 2005 และราคาหุ้นของ IRP ก็ไต่ระดับขึ้นอย่างต่อเนื่องมาก่อนแล้ว เมื่อจะนำบริษัทแม่เข้าตลาด จึงได้ถอนลูกออกไป จากข้อมูลงบการเงินเท่าที่มีพบว่า ราคาหุ้นเริ่มวิ่งแรงหลังจากผลประกอบการไตรมาส 2010Q3 ออกมามีกำไรเติบโต 209.90% ทำให้ราคาหุ้นพุ่งขึ้นไปมากกว่า 150% ภายในช่วงเวลาไตรมาสเดียว จากนั้นจึงเริ่มส่งสัญญาณพักเหนื่อย ช่วงจังหวะนี้เองได้มีการเพิ่มทุนโดยออกวอแรนต์ระยะสั้นแบบ TSR ออกมา พร้อมกับการลดสัดส่วนการถือหุ้นของกลุ่มผู้บริหารลงเหลือเพียง 66% เพื่อกระจายให้นักลงทุนสถาบันอื่น ๆ สร้างความหวาดระแวงให้ผู้ถือหุ้นเป็นอย่างมาก ทำให้ผลประกอบการไตรมาส 2010Q4 ที่มีกำไรสุทธิเติบโตเพิ่มขึ้นไปอีก 99.18% ไม่ช่วยอะไรเลย เหตุการณ์นี้จึงทำให้หุ้น IVL มีโอกาสได้หยุดพักสะสมพลังอย่างจริงจังโดยการปรับฐานลงมาจาก จุดสูงสุดประมาณ 46% ไปทำจุดต่ำสุดที่ประมาณ 36.50 บาทใกล้เคียงกับราคาใช้สิทธิ์ซื้อหุ้นเพิ่มทุนระยะสั้นพอดี ในแง่เทคนิค ระดับราคานี้เป็นเส้นค่าเฉลี่ย 25 สัปดาห์ พอดีเช่นกัน ณ ระดับราคานี้ ค่า RSI ของ IVL ได้ลดระดับลงเหลือ 50% แล้วค่อย ๆ เพิ่มขึ้นพร้อมราคาหุ้นซึ่งไต่ระดับกลับขึ้นไปถึงระดับประมาณ 55.00 บาท แต่ไม่สามารถผ่านเลยไปไกลกว่านี้ได้จึงปรับลงอีกครั้ง ณ บริเวณนี้มีผลประกอบการไตรมาสล่าสุดคือ 2011Q1 ออกมามีกำไรโตขึ้นอีกถึง 470.91% ตอกย้ำว่าพื้นฐานของ IVL ยังคงแข็งแกร่งดีอยู่ เมื่อลากแนวเส้นตรงเชื่อมระดับแนวต้านครั้งที่แล้วประมาณ 61.50 บาท กับระดับแนวต้านครั้งนี้ที่ประมาณ 55 บาท พบว่า ระดับความลึกการพักฐานที่ 36.50 บาทนั้น ต่ำกว่าเส้นแนวโน้มนี้อยู่ (60.00-36.50) = 23.50 บาท เมื่อราคาหุ้นไม่สามารถผ่านแนวต้านขึ้นไปได้เป็นครั้งที่ 2 จึงตกลงไปสร้างแนวรับใหม่ที่ระดับ 42.75 บาท ซึ่งสูงขึ้นกว่าแนวรับเดิมที่ระดับ 36.50 บาท จากกราฟข้างบนจะเห็นได้ว่า ระดับแนวรับใหม่นี้ตรงกับเส้นค่าเฉลี่ย 50 สัปดาห์พอดี ในขณะเดียวกัน ค่า RSI ก็ลดระดับลงมาแตะ 50% แล้วเด้งขึ้นไปใหม่อีกครั้ง จากลักษณะการพักฐานของ IVL ที่กล่าวมา และกราฟ cumulative economy of scale ข้างบน ผมคาดว่าเมื่อ IVL ประกาศผลประกอบการไตรมาส 2011Q2 ออกมาในทางบวก ราคาหุ้นจะสามารถทะลุแนวต้านที่ระดับ 55.00 บาทไปได้ และน่าจะสามารถไปได้ไกลถึงระดับ (55.00+23.50) = 78.50 บาทเป็นอย่างน้อย ส่วนจะไปถึงจุดนั้นเมื่อไร ไม่สามารถบอกได้ครับ

ในการมองหาหุ้นน่าลงทุนนั้น วอร์เรน บัฟเฟตต์ แนะนำว่า อย่าสนใจแต่ค่ากำไรสุทธิต่อหุ้น หรือ EPS (earning per share) แต่ควรสนใจที่ อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น หรือ ROE (return on equity) ซึ่งมีความหมายว่า ถ้าผู้ถือหุ้นนำเงิน 100 บาทมาลงทุนในกิจการนี้ เมื่อครบ 1 ปี จะได้ผลตอบแทนเป็นกำไรเกิดขึ้นกี่บาท ดังนั้นค่า ROE จึงบ่งชี้ความสามารถในการสร้างกำไรให้กิจการด้วยทรัพยากรคือเงินลงทุนจากผู้ถือหุ้น หุ้นที่มี ROE สูงย่อมสะท้อนประสิทธิภาพของฝ่ายบริหารได้ดีกว่าค่ากำไรต่อหุ้น อัตราผลตอบแทนจากส่วนของผู้ถือหุ้น หาได้จากการเอากำไรสุทธิ (EPS) รอบ 1 ปี หารด้วย ส่วนของผู้ถือหุ้น โดยที่ส่วนของผู้ถือหุ้น ก็คือ สินทรัพย์สุทธิ (Net Asset Value) หรือมูลค่าทางบัญชี (Book value) นั่นเอง

ROE = EPS / NAV

กราฟข้างล่างแสดงค่า ROE ของหุ้น IVL จะเห็นว่ามีค่ามากกว่า 15 % มาตลอด และมีค่ามากขึ้นเรื่อย ๆ ในช่วง 3 ปีที่ผ่านมา โดยในปีล่าสุด 2010 มี ROE 34.32 % หรือสามารถพูดได้ว่า ถ้าผู้ถือหุ้นนำเงินมาลงทุนในกิจการนี้ 100 บาท กิจการจะสร้างกำไรได้ 34.32 บาท ถ้าคิดเฉพาะ 4 ไตรมาสล่าสุดเป็น 1 ปี (trailing twelve months) ROE มีค่าเท่ากับ 35.13% นับว่าสูงมาก และน่าลงทุน

สิ่งที่เราควรมองหาอีกอย่างหนึ่งคือความสามารถของผู้บริหารในการนำเงินกำไรที่เก็บไว้ในบริษัทไปทำให้งอกเงยจนราคาหุ้นเพิ่มขึ้นไปเรื่อย ๆ (เกิด capital gain) หากว่าผู้บริหารไม่สามารถทำให้เงินกำไรที่เก็บไว้ในกิจการงอกเงยมากกว่าเดิมได้ ก็ควรนำเงินส่วนนั้นมาปันผลคืนให้แก่ผู้ถือหุ้น หรือนำไปซื้อหุ้นคืนเพื่อให้มูลค่ากิจการต่อหุ้นสูงขึ้น ดังนั้นประสิทธิภาพการใช้เงินกำไรซึ่งเก็บไว้ในกิจการไปสร้างมูลค่าหุ้นให้เพิ่มขึ้นนี้ จึงเป็นอีกตัวชี้วัดหนึ่งที่บอกเราว่า กิจการมีศักยภาพในการดันราคาหุ้นให้เพิ่มขึ้นไปได้มากน้อยเพียงใด การประเมินประสิทธิภาพการเพิ่มราคาหุ้นดังกล่าว มีสิ่งที่ต้องใช้ในการคำนวณดังนี้

- ราคาหุ้นต้นงวด

- กำไรสุทธิที่เกิดขึ้นในระหว่างงวด

- เงินปันผลที่จ่ายออกไปในระหว่างงวด

- กำไรที่เก็บไว้ใช้ในระหว่างงวด (retained earning) = กำไรสุทธิที่เกิดขึ้นในระหว่างงวด - เงินปันผลที่จ่ายออกไปในระหว่างงวด

- ราคาหุ้นปลายงวด

การประมาณมูลค่ากิจการแบบ discounted owner's earning (DOE)

ในการหามูลค่าที่ควรจะเป็นของหุ้น IVL นั้น เราจะใช้ข้อมูล กำไรของผู้ถือหุ้น หรือ owner's earning ในอดีตของ IVL เท่าที่มีอยู่มาทำการประมาณว่า ค่า owner's earning ของ IVL ในอนาคต 10 ปีต่อจากนี้ไปควรเป็นเช่นไร แล้วจึงแปลงมูลค่า owner's earning คาดหมายของแต่ละปีในอนาคตกลับมาเป็นมูลค่าในปัจจุบัน และพิจารณาว่าที่ราคาหุ้นขณะนี้ IVL ยังน่าสนใจลงทุนหรือไม่อย่างไร สมมุติเราเริ่มจากข้อมูล owner's earning รายไตรมาสของ IVL ตามตารางนี้

จากตารางจะเห็นว่า owner's earning ที่ IVL ทำได้มีลักษณะไม่คงที่ มีการเปลี่ยนแปลงขึ้นลงสลับกันไปเป็นช่วง ๆ ทำให้คาดการณ์แนวโน้มได้ยาก ดังนั้นแทนที่จะดูข้อมูลแยกย่อยของแต่ละไตรมาส เราจะดูเป็นกำไรของผู้ถือหุ้นสะสมแทน ซึ่งจะทำให้เห็นแนวโน้มการเปลี่ยนแปลงกำไรของผู้ถือหุ้นได้ดีขึ้น ตารางและกราฟต่อไปนี้แสดงข้อมูลแบบสะสม

- กรอกข้อมูล cumulative owner's earning รายไตรมาสใน excel โดยให้คอลัมน์เป็นเลขจำนวนเต็มจาก 1 ขึ้นไป

- สร้างกราฟแบบ scatter จากข้อมูลที่กรอก โดยแสดงข้อมูลเป็นจุดไม่ต่อเนื่อง

- เพิ่ม trend line โดยใช้แบบ Polynomial กำลัง 2 และเลือก option ที่ให้แสดงค่าสมการและความมั่นใจ R2

จะได้กราฟดังรูปข้างล่างซึ่งเส้นแนวโน้มในกราฟคือ สมการ y = 0.0174x2 + 0.2695x + 0.37 และเราใช้สมการข้างต้นแทนชุดข้อมูล cumulative owner's earning รายไตรมาสของ MCS ได้ด้วยความมั่นใจ 95.8 %

จุดข้อมูลในกราฟคือค่า owner's earning ที่คิดเป็นรายปีแล้ว เป็นไปตามสมการ

Estimated owner's earning (Y) = 0.5568Y + 1.774 ; โดยที่ Y = 0 คือปีปัจจุบัน

เมื่อนำสมการนี้ไปทำนาย owner's earning ของ IVL ในช่วง 10 ปีข้างหน้าจะได้กราฟเส้นสีเขียวดังรูปข้างล่าง ในกราฟนี้ จุดสีน้ำเงินคือข้อมูล owner's earning แบบ trailing twelve month ที่เกิดขึ้นแล้ว คือรวมกลุ่มไตรมาสทุกสี่ไตรมาสเข้าด้วยกันเป็นรายปี เริ่มจากไตรมาสล่าสุด (2011Q1) ย้อนหลังไป การใช้ข้อมูลรายปีแบบ trailing twelve month มีข้อดีคือผลประกอบการทุกไตรมาสที่ทยอยประกาศออกมาจะถูกนำมารวมเป็นข้อมูลรายปีใหม่ทุกครั้ง ทำให้ไม่ต้องรอครบทั้งปีก่อนจึงจะได้ข้อมูลรายปีออกมา ทำให้ตัดสินใจลงทุนได้อย่างทันท่วงทีกว่าการใช้ข้อมูลรายปีตามปฏิทิน

ในการหามูลค่าหุ้นของ IVL กำหนดให้ owner's earning ที่จะเกิดขึ้นในอนาคตปีที่ 1-10 เป็นไปตามสมการ Estimated owner's earning (Y) = 0.5568Y + 1.774 และปีที่ 11 เป็นต้นไปค่า owner's earning มีการเติบโตด้วยอัตรา 4% เราจะได้ข้อมูล owner's earning คาดหมายดังตารางข้างล่าง จากตารางจะพบว่าอัตราการเติบโตของ owner's earning คาดหมายจะเริ่มจาก 15.91% ในปีที่ 1 แล้วทยอยลดลงไปจนถึง 8.21% ในปีที่ 10 นับว่าเป็นการเจริญเติบโตของกิจการที่สมเหตุสมผลไม่รวดเร็วเกินไป เมื่อได้ค่า owner's earning ของแต่ละปีในอนาคตแล้วจึงแปลงมูลค่า owner's earning ของปีนั้น ๆ มาเป็นมูลค่าในปัจจุบัน ด้วยอัตราต้นทุนทางการเงิน 9% (ดอกเบี้ยพันธบัตรรัฐบาล 5% + เงินเฟ้อ 4%) จะได้มูลค่าของ IVL เท่ากับ 93.04 บาทต่อหุ้น (ใช้ระยะเวลา 146 ปี ในการรวบรวม owner's earning ให้ได้ 93.04 บาท หรือ ใช้ระยะเวลา 16.96 ปี ในการรวบรวม owner's earning ให้ได้ ครึ่งมูลค่า คือ 46.52 บาท) และเพื่อการเปรียบเทียบถ้าเราใช้อัตราต้นทุนทางการเงินอื่น ๆ จาก 6% ไปจนถึง 18% จะได้มููลค่าหุ้นในช่วง 246.31 ถึง 28.89 บาทต่อหุ้น

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

ถ้าใช้อัตราต้นทุนทางการเงิน 9% IVL น่าจะมีมูลค่าของกำไรของผู้ถือหุ้นในอนาคต คิดย้อนกลับมาเป็นมูลค่าในปัจจุบันเท่ากับ 93.04 บาทต่อหุ้น

ดังนั้น การเข้าลงทุนซื้อหุ้น IVL ภายใต้การคาดการณ์ข้างต้น ที่ราคา 46.50 บาท ถือว่ามีส่วนลด 100*(93.04-46.50)/93.04 = 50 % ในการรวบรวมกำไรของผู้ถือหุ้นให้ได้ครึ่งหนึ่งของมูลค่า 93.04 บาทดังที่ได้ทำมา จะต้องใช้เวลาทั้งสิ้น 16.96 ปี มูลค่าที่หาได้เหล่านี้เิอาไว้ประกอบการพิจารณาเข้าลงทุนโดยต้องคำนึงเสมอว่ามีความไม่แน่นอนปนอยู่มากเนื่องจากพัฒนาขึ้นจากข้อมูลจำนวนน้อย แต่จะดีขึ้นเมื่อมีข้อมูลเพิ่มขึ้นตามเวลาที่ผ่านไปครับ

การประเมินคุณค่าหุ้นอย่างง่าย

ต่อไปผมพิจารณาคุณค่าของหุ้น IVL ในแง่ของราคาต่อกำไรต่อหุ้น (P/E) และราคาต่อกำไรต่อมูลค่าทางบัญชี (P/B) โดยใช้ข้อมูลดังนี้

- กำไรต่อหุ้น (Earning) คิดเป็นรายปี โดยรวมกำไรต่อหุ้นของ 4 ไตรมาส (12 เดือน) ล่าสุด หรือที่เรียกว่า trailing twelve month (ttm) จาก 2010Q2-2011Q1 ได้ 4.47 บาทต่อหุ้น

- มูลค่าทางบัญชี = มูลค่าสินทรัพย์สุทธิ (ไตรมาสล่าสุด) ได้ 12.73 บาท

กำหนดราคาหุ้นในช่วง 35 ถึง 70 บาท จะได้ข้อมูลคุณค่าหุ้นเบื้องต้นดังนี้

(คลิกเพื่อขยายภาพ)

ราคาหุ้น IVL ในปัจจุบันอยู่ที่ 47.25 บาท คิดเป็น P/B 3.74 เท่า P/E 10.63 เท่า เทียบได้กับการลงทุนพันธบัตรรัฐบาลที่ให้ดอกเบี้ย 9.44% นับว่าเป็นระดับที่เหมาะสม มีเหตุผลดี (PE ต่ำกว่า SET) ถ้าราคาหุ้นจะขึ้นไปถึง 60 บาท ผมคิดว่า P/B และ P/E ก็ยังไม่น่าเกลียดนักสำหรับหุ้นโตเร็ว ถ้าใช้ราคาเป้าหมายที่ผมคาดไว้ที่ประมาณ 78.50 บาท จะมี margin of safety = (78.50-47.25) = 31.25 บาท หรือ 66% จากราคาปัจจุบัน ซึ่งมากทีเดียว พิจารณาจากปัจจัยพื้นฐานที่ได้จากการชำแหละหุ้น IVL ในครั้งนี้ ผมคิดว่าพื้นฐานของหุ้นแข็งแกร่งจริง มีการประหยัดจากขนาดค่อนข้างมากจริงตามที่ผู้บริหารให้สัมภาษณ์เอาไว้ ระดับราคาหุ้นในปัจจุบันอยู่ที่ระดับเหมาะสมในการเข้าลงทุนคือมี up side 66% แต่เพื่อความเีสี่ยงที่น้อยลงไปอีก ท่านนักลงทุนสามารถรอให้ราคาหุ้นทะลุผ่านแนวต้าน 55.00 บาทขึ้นไปก่อนก็ได้ แต่ margin of safety จะลดลงเหลือเพียง (78.50-55.00) = 23.50 บาท หรือ 43% ซึ่งก็ยังถือว่ามากโขอยู่เหมือนกันครับ ในระหว่างที่ราคาหุ้น IVL เพิ่มขึ้นไปเรื่อย ๆ ในแต่ละไตรมาสที่ผ่านไป เรายังคงต้องติดตามค่ากำไรของผู้ถือหุ้นสะสม และการประหยัดจากขนาดสะสมต่อไป

สุดท้ายผมลองส่องให้เห็นภาพที่ทุกคนไม่อยากให้เกิด ด้วยคำถามที่ว่า ถ้า IVL เกิดเจ๊งขึ้นมาตอนนี้ ผู้ถือหุ้นจะได้เงินคืนเท่าไร ? สมมุติว่าหุ้นทั้งหมดของ IVL เป็นหุ้นสามัญ ถ้าบริษัทเลิกกิจการ ขายสินทรัพย์และชำระหนี้ทั้งหมดที่มีอยู่ แล้วเอาเงินสดที่เหลืออยู่จ่ายคืนผู้ถือหุ้น การดำเนินการดังกล่าวเขียนเป็นสมการได้ว่า สินทรัพย์ - หนี้สิน = ส่วนของผู้ถือหุ้น = มูลค่าสินทรัพย์สุทธิ (NAV) = มูลค่าทางบัญชี (book value) จากตารางข้างบน ปัจจุบันกิจการมี NAV หุ้นละ 12.73 บาท ดังนั้นอย่างน้อยเราจะได้เงินคืน 12.73 บาทต่อหุ้นครับ

สุดท้ายผมลองส่องให้เห็นภาพที่ทุกคนไม่อยากให้เกิด ด้วยคำถามที่ว่า ถ้า IVL เกิดเจ๊งขึ้นมาตอนนี้ ผู้ถือหุ้นจะได้เงินคืนเท่าไร ? สมมุติว่าหุ้นทั้งหมดของ IVL เป็นหุ้นสามัญ ถ้าบริษัทเลิกกิจการ ขายสินทรัพย์และชำระหนี้ทั้งหมดที่มีอยู่ แล้วเอาเงินสดที่เหลืออยู่จ่ายคืนผู้ถือหุ้น การดำเนินการดังกล่าวเขียนเป็นสมการได้ว่า สินทรัพย์ - หนี้สิน = ส่วนของผู้ถือหุ้น = มูลค่าสินทรัพย์สุทธิ (NAV) = มูลค่าทางบัญชี (book value) จากตารางข้างบน ปัจจุบันกิจการมี NAV หุ้นละ 12.73 บาท ดังนั้นอย่างน้อยเราจะได้เงินคืน 12.73 บาทต่อหุ้นครับ

=============================================

ติดตาม "ลงทุนหุ้นไทย" ที่

ติดตาม "ลงทุนหุ้นไทย" ที่

เรียนรู้การดูกราฟหุ้นทางเทคนิคได้ที่ Free Stock Technical Analysis Tutorial

หาเพื่อนนักลงทุนในกลุ่มสนทนา " ชำแหละพื้นฐานหุ้น"

ชำแหละพื้นฐานหุ้น"

เก็บความรู้ลงกล่อง " ผ่างบการเงิน ชำแหละพื้นฐานหุ้น ลงทุนถูกเวลา"

ผ่างบการเงิน ชำแหละพื้นฐานหุ้น ลงทุนถูกเวลา"